利益を最重要視した11社の成功が続かなかった理由

「卓越さ」あるいは「偉大さ」に関するビジネス書の大半は、金融資産を唯一の真の目標、つまり資本主義のアルファであり、オメガと捉えている。現代企業の偉大さを分析した最も有名な書籍はジム・コリンズの『ビジョナリー・カンパニー2 飛躍の法則』だ。コリンズは、財務的な基準だけで「偉大な」企業の存在を確認した。偉大な企業に飛躍を遂げた企業としてコリンズが紹介した11社(※)は、各社の第一のパーパスや生み出された人的資産ではなく、単純に金融資本主義のレンズで選ばれた。どの会社も、平均的な成績を上げた数期間後に優れた株主リターンを生み出したからだ。

※アボット、サーキット・シティー、ファニー・メイ(連邦住宅抵当公庫)、ジレット、キンバリークラーク、クローガー、ニューコア、フィリップモリス、ピツニーボウズ、ウォルグリーン、ウェルズ・ファーゴの11社。

ところが、同書を刊行してから数年後の業績を調べてみると、各社ともかつての栄光からほど遠い位置にいた。どうして、これほど劇的な運命の転換が起きたのだろうか。

答えは複雑で、事情も会社によって異なる。コリンズは自分で調査し、次の書籍でその結果を発表した。それによると、問題は各社の傲慢さと、何が何でも成長を買うというメンタリティにあったと酷評している。

だが私は、原因が他にもあると考えている。これらの企業は(今日における大半の企業と同じく)金融資本主義、つまり主に利益を物差しに成功の度合いを測っていた。だが、利益が企業のパーパスになると、規模が大きく力のある企業ほど顧客や従業員を切り捨てて財務パフォーマンスを上げることが容易になる。これは、「価値の創造」とは似ても似つかぬ「価値の抜き取り」だ。

重要なことは、価値の抜き取りが監査済みの財務諸表には現れないということだ。だから、この種の不正は何カ月、いや何年にもわたって投資家たちに気づかれずにすんでいるのである。

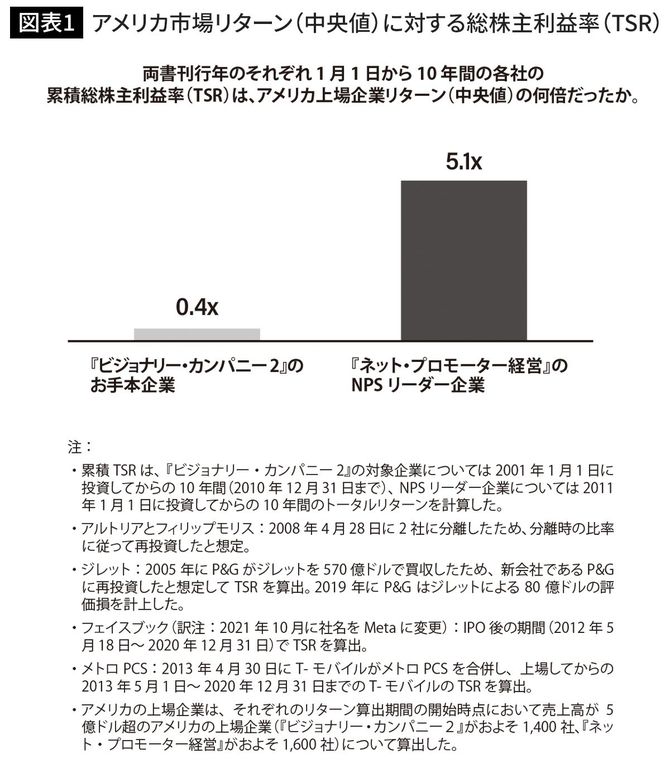

10年後に投資家を喜ばせた11社に共通する指標

実のところ、私はジム・コリンズの大ファンで、『ビジョナリー・カンパニー2』に書かれていることの大半に同意している。にもかかわらず、同書で取り上げられた会社は逆境への適応力に欠け、称賛されてから間もなく衰退し始めたことも純然たる事実である。

そこで、ベインのチームはコリンズが紹介した11社と、『ネット・プロモーター経営』で取り上げた非上場会社を除く11社のNPSリーダー企業(※)の、それぞれ刊行後10年間の各社の総株主利益率(TSR)を調べてみた。結果は、『ビジョナリー・カンパニー2』が市場パフォーマンス(中央値)のわずか40%しか達成していないのに対して、『ネット・プロモーター経営』のNPSリーダー企業は510%を達成している(図表1)。

※アマゾン、アメリカン・エキスプレス、アップル、コストコ、フェイスブック(現Meta)、グーグル、ジェットブルー航空、メトロPCS(現T-モバイル)、サウスウエスト航空、シマンテック(現ノートン)、ベライゾンの11社。

これは、金融資本主義のレンズで偉大に見えた企業は、10年後には投資家を非常に失望させたということを示している。それに対し、顧客資本主義のレンズで偉大に見えた企業は、NPSで優れていることが明らかになってから10年経っても投資家を喜ばせていた。

こうした結果は今から振り返ればすべてわかっていることだが、私たちがNPSリーダー企業を選んだ2010年には予測できなかった。わかっていたのはただ、これらの企業が顧客を非常に愛していたので、顧客がロイヤルティの高い推奨者となり、優れたネット・プロモーター・スコアを支えたということだ。NPSというたった一つの指標が、各社の将来のパフォーマンスを正確に予期していたのである。