親亡き後、長男の老後の収入は月7万円のみ、自宅を売却するしかない

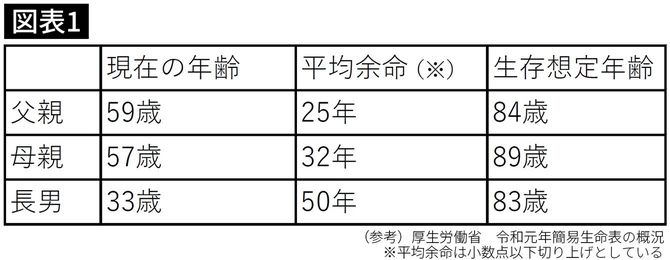

筆者はスマートフォンを取り出し、画面に厚生労働省のサイトからダウンロードした資料を表示しました。その資料をもとに、次のような図表を作成しました。

筆者は表の中にある数字を一つひとつ指さしていきました。

「統計データを参考にし、お父様の平均余命は25年、お母様の平均余命は32年としてみます。すると、親亡き後の生活が始まるのは今から32年後になります。32年後にはご長男は65歳。仮に83歳まで存命だとすると18年間分の資金について考えることになります」

そこまで説明した筆者は、次に長男の収入と支出の見通しを立てていくことにしました。

まずは収入です。長男は20歳から国民年金に加入しています。保険料の支払い状況を確認すると、父親が「年金の支払いは義務だから」と20歳当時からずっと支払ってきたそうです。そしてこのまま長男が60歳になるまで支払を続ける予定ということでした。以上をふまえると、長男の65歳からの収入は次のようになります。

売却した自宅土地代と貯金を残せば何とかなりそう

※写真はイメージです(写真=iStock.com/Wako Megumi)

次は、親亡き後の支出です。自宅は長男一人で住むのには大きすぎるということなので、両親亡き後は自宅を売却し、住み替え(賃貸物件)をすることを想定。支出は基本生活費と住まいのお金(家賃)で月額15万円としておきました。

以上のことから、親亡き後の必要資金は次のように計算できます。

収入は月額7万円、支出は月額15万円、月の赤字は8万円。18年間では8万円×12カ月×18年=1728万円となります。

自宅の土地を売却した資金と長男のために現金をある程度残しておけば、お金については何とかなりそうだ、という見通しが立ちました。