このTOPIX特有の構造問題は数年前から東証内部でも問題視されはじめ、市場の構造改革の一つの題材として採り上げられてきました。しかし、どうしても上場基準問題と混同されがちで、投資家サイドからの声が届きにくく、本質的な問題解決には時間がかかりそうです。

結論としては、現時点においては、企業価値を毀損している企業が多く含まれるTOPIXは長期投資家にとって望ましいインデックスであるとは言えないと考えています。

もちろん、一部上場企業の中にも持続的に企業価値を増大できる企業が含まれています。世界を相手に戦っても全く遜色のない企業も当然にあります。

もし、日本企業に長期的に投資したいと思うのであれば、そのような企業を選ぶ必要があるでしょう。そうすることで長期に渡ってTOPIXを上回る投資成績をあげることも十分可能だと思っていますし、私は実際にこの10数年、アクティブ・ファンドのマネージャーとしてそれを実現してきました。

S&P500が11倍以上、TOPIXは0.7倍……

一方、米国の代表的インデックスであるS&P500はどうでしょうか?

このインデックスはS&Pグローバルというインデックス会社(NY市場に上場)が、NY市場およびNASDAQに上場している6,000社余りの中から時価総額、流動性を含めた定量的要素のみならず定性的な要素も加味した上で、中立的な委員会方式により選ばれた企業500社から構成されるものです。

そして、この委員会は定期的に開催され、年間20~30社程度の入れ替えが行われています。

もともと株主のプレッシャーの強い米国市場において、時価総額などの基準での競争を勝ち残った企業群がS&P500社で、常に入れ替えの脅威にさらされているわけです。企業価値増大を第一義に考えない企業はすぐにはじき出されてしまいます。だから20年前とは全く顔ぶれが異なるのです。

企業価値増大という切り口で日米の代表的インデックスであるTOPIXとS&P500を比較すると、S&P500が文字通りメジャーリーガーなのに比べて、TOPIXは世界的に活躍できる選手も一部含まれるものの、草野球の選手や往年の名プレーヤーも含めた混成チームとなっているように見えます。

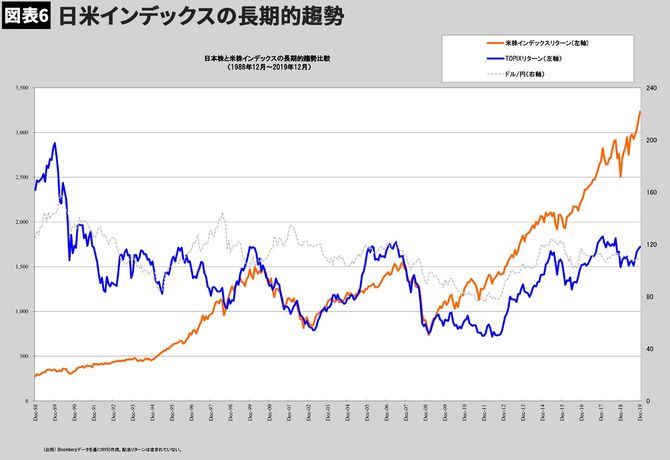

結果としてこの30年間のリターンは以下のとおり、S&P500が11倍以上になっているのに対し、TOPIXは0.7倍にしかなっていません。

長期投資にとって最も重要なことは、ポートフォリオの構成企業群の企業価値が持続的に増大するかどうかであり、アクティブ、パッシブの選択はその後、ということになると思っています。