「アクティブはインデックスに勝てない」は本当か?

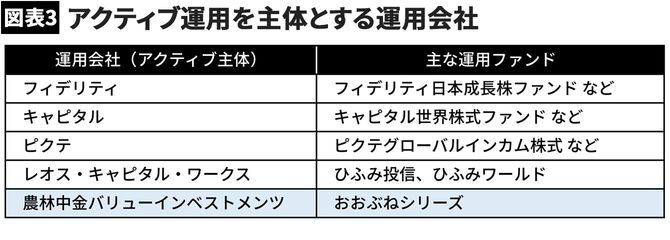

一方、運用会社の運用戦略、投資判断によって市場インデックスとは異なるポートフォリオ、リターンになるファンドを「アクティブ・ファンド」といいます。代表的なアクティブ運用会社としては米国のキャピタルやフィデリティが有名です。

それぞれの運用会社、ポートフォリオマネジャーの運用戦略、手法によってそれこそ星の数ほどのファンドが存在しますが、株式投資ファンドの場合は、運用者の企業選択スキルと売買スキルによってパフォーマンスが決定します。

ところで、「アクティブ・ファンドはインデックス・ファンドに勝てない」というストーリーを聞いたことがある人は多いと思います。チャールズ・エリスが「敗者のゲーム」でインデックスへのパッシブ投資の有効性を説いたのは40年前ですし、米国ではこれを裏付けるアカデミックな実証研究も多く行われています。

また、「完全に効率的な市場においては、すべての情報が瞬時に株価に織り込まれるので、誰かが市場を出し抜くことはできない。そのような世界においては、「市場ポートフォリオ」が理論上最も効率的である」という形而上的な説明がなされることもあります。

いずれにしてもアクティブ・ファンドの分が悪いようですが、日本株ファンドについて10年超などの長期間に渡るパフォーマンスで分析した実証研究はあまり見かけません。

今回の論旨とは無関係なので検証に紙幅を割くことはしませんが、どのような立場を取るにせよ、前提の異なる「誰か」の論説を鵜呑みにするのではなく、自分の頭で考えて納得できることが重要だと考えます。

「インデックスか、アクティブか」の前に考慮すべき“中身”

さて、冒頭の問いに戻りましょう。インデックス・ファンドによる運用は、昨今の個人投資家の間で一つの大きな流派を形成しています。

その論拠としてよく言われるのが、

「勝ち馬となるアクティブ・ファンドを事前に予測することはできない」

「アクティブ・ファンドは信託報酬(運用コスト)が高すぎる」

というものです。

それはそれで一理あるのですが、そもそもこの「インデックス VS アクティブ」という対立軸以前に考慮すべき重要な点があることを指摘したいと思います。

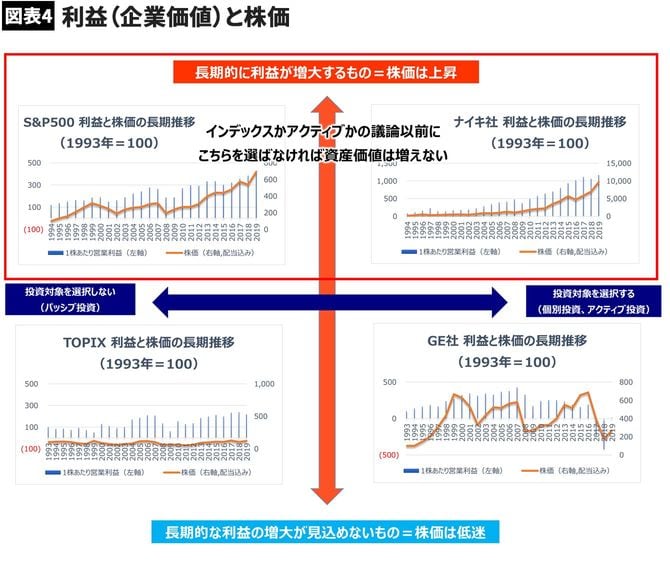

インデックス・ファンドであろうと、アクティブ・ファンドであろうと、個別株投資であろうと、結局あるポートフォリオのパフォーマンスは、その構成企業の株価パフォーマンスで決まります。

長期投資を前提に考えれば、インデックスなのかアクティブかという切り口の前に、そのポートフォリオの中身の企業群が価値を増大させるような企業群なのか、という切り口の方を優先するべきなのです。