日銀の資産規模がすでに700兆円近くにまで膨張しているにもかかわらず、自己資本が少額しかないことからすれば、日銀がひとたび“逆ざや”となれば、おそらくほどなく債務超過に転落する可能性が高い。その状態が放置されれば、債務超過幅が数十兆円レベルにまで膨張する可能性も否定できない(※2) 。

過去の国会の質疑でこの点を問われた黒田総裁は、日銀が債務超過に転落する可能性もあることを認めている。中央銀行の債務超過は、国が国民の税金を原資に補填しない限り、埋めることはできない。元来、世界最悪の財政事情にあったわが国において、異次元緩和という“事実上の財政ファイナンス”に手を染めた結果、目下のところは一見、平穏が保たれているように見えても、私たち国民は、さらなる重い負担を負わされる潜在リスクを抱えているのである。

金利を上げられない中央銀行の帰結

では日銀はもう、金利など上げなければよいではないか、そうすれば債務超過に陥ることもなく、国民の税金で負担しなければならなくなることもないはずだ、と思われるかもしれない。

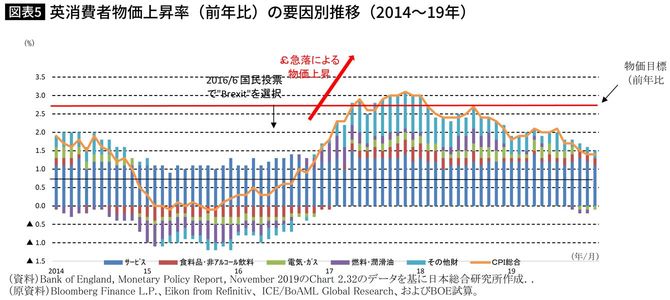

確かに今のような低成長・低インフレ状態、そして円の外国為替相場も安定している状態が永遠に続くのであればそうかもしれない。しかしながら、現実はそれほど甘くはないだろう。2016年6月の国民投票以降、“Brexit”(英国の欧州連合からの離脱)をめぐる混乱に見舞われた英国の経験は、いかに国内経済が弱く、デフレ懸念が強まっているようななかでも、為替相場の動向次第では、輸入物価の上昇を通じて国内物価もあっさりと上昇に転じ得ることを如実に示した(図表5)。

中央銀行のBSの負債サイド(右側)で当座預金が極端に大きく膨張している(前掲・図表3)のは、日銀に限らず、リーマン・ショック以降大規模な資産買い入れに踏み切った欧米の主要中央銀行に共通する事態だ。巨額の当座預金は、それを中央銀行に預けている民間銀行側からすれば“余り金”であり、今でこそ他に持って行き場がないからと自国の中央銀行に預けているが、今後の経済・金融情勢の展開次第では、いつ何時、民間銀行によって引き出されるかもしれない、という筋合いのものである。

(※2)実際、これまでにも、そうした試算が日本経済研究センターや東京経済研究センター等から複数示されている。