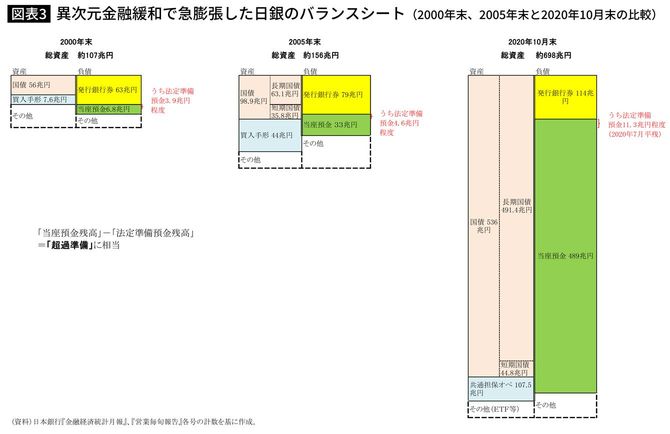

主要中銀の中でも突出して資産規模を膨らませ、“事実上の財政ファイナンス”を行っている日銀を例にみてみよう。日銀のバランス・シート(以下BS)は、異次元緩和によって大幅に拡大しているが(図表3)、日銀に民間銀行から預けられた当座預金の大きさは、短期金融市場でいかに巨額の資金が“余り金”となっているかを示す。市場で金利が形成されるのは、市場にお金が余っている参加者と足りない参加者がいて、お金の貸し借りの取引が起こるからだ。

市場全体に日銀から供給されている資金量が全体としてちょうど必要なくらいに調節されている世界であれば、中央銀行が少額の公開市場オペを実施して資金を吸収しさえすれば、市場全体としてのお金の不足の度合いは強まり、お金の貸し借りの取引につく金利は上昇する。通常、中央銀行はそうやって、市場金利を上げ下げすべく誘導し、金融政策運営を行っている。

ところが、誰もが巨額の“余り金”を抱えている現在、もはや、量的緩和を実施する前(同図表の一番左)のように、少額の公開市場オペで市場から資金を吸収したところで、市場に“お金が足りない人”は生まれず、市場全体としてのお金の不足の度合いが強まることもなく、中央銀行は短期金利の引き上げ誘導をすることはできない。

日銀も米Fed(連邦準備制度)が行ってきたのと同様、異次元緩和を正常化するプロセスでは、BSの負債サイド(右側)にある当座預金に付利し、超カネ余り状態のなかで市場参加者が細々と行う取引につく金利の下限として機能させることを通じて、短期金利の引き上げ誘導を行うよりほかにない。日銀は、そうした説明を積極的に行ってはいないが、国会での参考人質疑等を通じてそれを認めている。

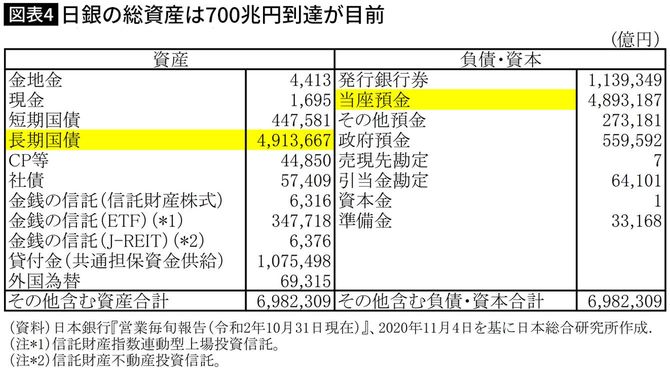

しかも日銀の場合は、欧米の中央銀行とは異なり、大規模に買い入れた国債はすでに超低金利となった時代以降に発行されたものばかりであるうえ、10年国債より低いクーポンしかつかない中・短期国債も多く買い入れている。そえゆえ、日銀が保有する資産(BSの左側)の加重平均利回りは2020年度上半期決算時点でわずか0.2%にも満たない。つまり日銀は今後、短期金利をわずか0.2%に引き上げるだけで“逆ざや”に陥ることになる。

“逆ざや”幅の1%拡大で年度あたり5兆円弱の損失

日銀の当座預金の規模がすでに489兆円(2020年10月末)にまで拡大している現在、“逆ざや”の幅が1%ポイント拡大するごとに、日銀は年度あたり5兆円弱の損失を被ることになる。日銀の自己資本が、引当金まで合わせても9.7兆円しかないこと(図表4)、また、金利の引き上げが必要な局面の期間が短く済むという保証はなく、長引く可能性もあることを考えてみれば、この“逆ざや”による負担は日銀にとって相当に重いものとなる。