年金受給後の発症でも、住宅ローン返済や介護費用が重荷に……

一方、【ケース3】は、60代後半の公的年金受給後に脳卒中を発病したケースである。85歳で亡くなった時点では、貯蓄残高は約200万円のマイナスとなっているが、キャッシュフロー上では、75歳で脳血管性認知症を発症するまで、貯蓄残高は約1200万円残っている。

やはり、要介護状態になって以降、医療費以外に介護費用がかかるのは、かなり経済的負担が大きいということだ。【ケース2】【ケース3】を見ると、つくづく体をケアし健康を維持することが人生の中で大きな経済的なメリットをもたらしてくれることがわかる。

また、3つのケースにも共通して言えるのは、60歳の定年を過ぎた後、75歳まで住宅ローン返済が残っているというのは厳しいということだ。退職金で完済する方法もあるが、そうなると老後資金が減ってしまう。やはり定年退職までにメドをつけるのがベストだろう。

そして、もし田中さんが、住宅ローンを組む際に、特定疾病保障付き団体信用生命保険に加入していたら……。【ケース2】や【ケース3】のキャッシュフローは、まったく違ったものになっていたはずだ。「特定疾病保障付き」は通常の団体信用生命保険より保険料が割高だが、万が一の備えとして加入しておけば、住宅ローンの残りが0円となるメリットがある。

医療の進歩によって、何らかの疾病を抱えていても、「死なない」(「死ねない」)可能性は高い。そればかりか、健康体と同じように「働けない」ために、お金が入ってこなければ、経済的に破綻してしまう。

コロナ禍において「経済」と「健康」のバランスを取りながら、いかに対策していくかが問われているが、寿命の前に「資産寿命」が短くなることは致命的だということを知っておくべきだろう。

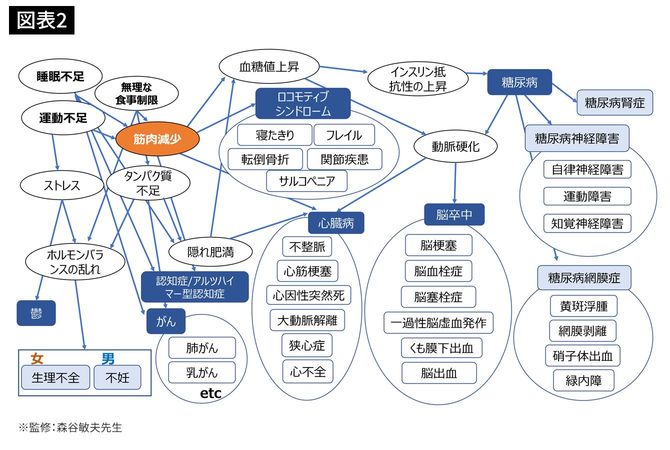

「筋肉減少」による病気・体力低下はコストがかかる

ところで現在、みなさんが困っているのは、外出自粛、テレワークなどによる「運動不足」(+体重増加)ではないだろうか。

以下の図表は、京都大学名誉教授の森谷敏夫先生監修による、「筋肉減少」に関わる各種疾患の相関図である。非常に、分かりやすくまとめられているので、参考にしていただきたい(図表2)。

どんなに運動が嫌いな人でも結果が出せます! と裏表紙に書かれた森谷先生の著書『 おサボリ筋トレ』(毎日新聞出版)は、最近の筆者の愛読書の一つとなっている。ただし、筋力がついても、コロナ禍による宅飲みの影響で、それ以上に酒量が増えているせいか、筆者の体重はいっこうに減ってくれない。

▼医療費・介護費の出典と計算法

(※1)日本内科学会雑誌 第96巻 第1号・平成19年1月10日

(※2)厚生労働省「平成29年社会医療診療行為別統計」「平成29年患者調査」

(※3)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

(※4)公益社団法人家計経済研究所「認知症の状態別費用」

(★1)a)「SBP120~139mmHgまたはDBP80~89mmHg」(高血圧前症)として月額1万8973円(※1)×3割≒5700円(5700円×12カ月×5年間)、b)「SBP140~159mmHg、またはDBP90~99mmHg」(ステージ1高血圧)として月額2万2378円(※1)×3割≒6700円(6700円×12カ月×5年間)、c)「SBP160mmHg以上またはDBP100mmHg以上」(ステージ2高血圧)として月額4万5947円(※1)×3割≒1万3800円(1万3800円×12カ月×5年間)

(★2)入院期間78.2日×3万4451円=269万4068円→80万8220円(3割負担)→8万2527円(高額療養費適用後)

(★3)検査および再発予防薬、降圧薬など薬代、通院のためのタクシー代で月1万円×12カ月×30年間=360万円

(★4)認知症検査および薬代(月1万円×12カ月×10年間=120万円

(★5)「認知症後の介護一時費用」平均69万円(※3)+「毎月の費用」平均7.5万円(要介護3・認知症中度の場合)(※4)×12カ月×10年間=969万円