※本稿は、黒田尚子『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)の一部を再編集したものです。

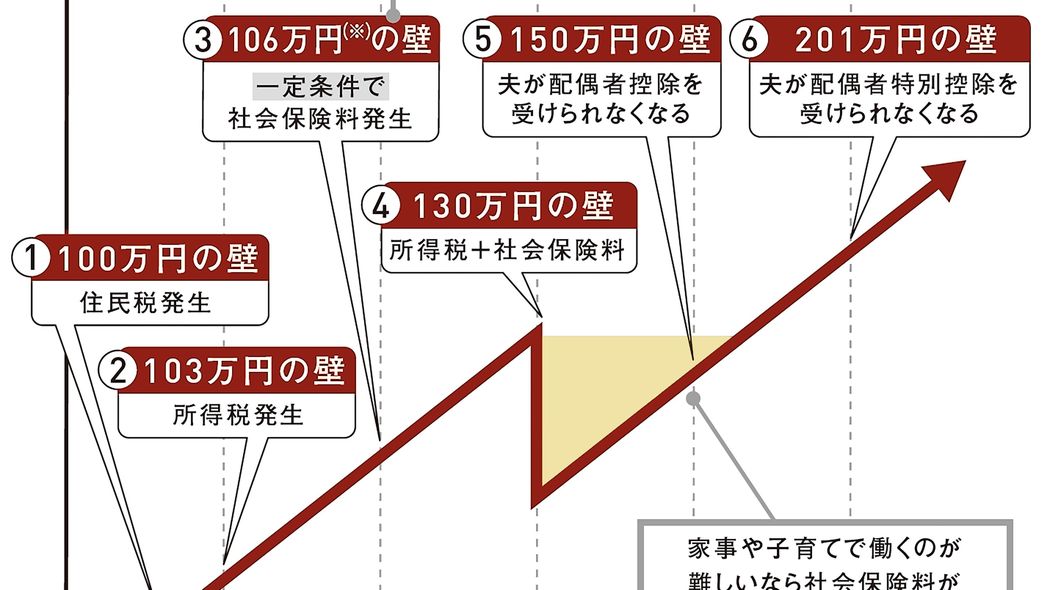

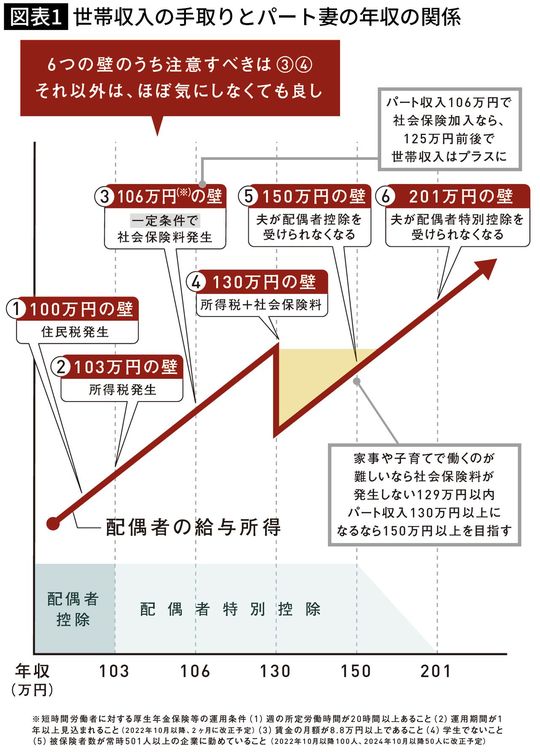

103万円の壁にいつまでもこだわる人は損をする

パートで働く妻が大きな関心を寄せるのが「103万円の壁」問題。これは妻の年収が103万円を超えると、妻自身に所得税が発生。夫の年収についても、配偶者控除から配偶者特別控除に切り替わり、妻のパート収入が141万円以上になるまで段階的に減少したり、配偶者手当などの優遇がなくなったりして、かえって損をするというものです。

それが、2018年分(住民税は19年度分以後)から、配偶者控除・配偶者特別控除の改正が行われ、所得控除額38万円の対象となる配偶者の年収の上限が103万円から150万円に引き上げられました。新たに「150万円の壁」ができたのです。

ただし、150万円を超えても、妻のパート収入が約201万円まで段階的に配偶者特別控除が適用されるので、これまでと同じように一気に手取りが減るわけではありません。

実は、この改正が議論されている間、配偶者控除等を廃止にする案も検討されていました。これらの“恩恵”が妻の就労意欲を阻害し、控除というメリットがなくなれば、もっとバリバリ働く妻が増えるに違いないと考えられたからです。

ところが、蓋を開けてみると、現行制度は維持。控除対象となる妻の年収の上限が引き上げられ、ちょっとだけ額を高くした新たな壁が増えただけでした。国としては、「バリキャリとまではいかずとも、150万~170万円くらいで働くパート妻を増やしたい」という思惑なのでしょう。

ただ、納税者本人である夫の年収によっても、控除適用の可否が変わるという要素が加わり、しくみは複雑に……。改正では、夫の年収が1120万円を超えると段階的に配偶者控除・配偶者特別控除の額が減らされ、1220万円を超えると、配偶者特別控除だけでなく、その手前にある配偶者控除も受けられなくなります。