平均給与は406万円と過去最大の下げ幅を記録。不況の波が正社員に及んだことが原因の一つだ。業界・役職・学歴別に給与の最新事情を働く人の生の声とともに紹介する。

図を拡大

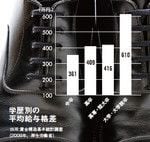

学歴別の平均給与格差

学歴別の平均給与格差

現金が懐に入った、ということでは、とりあえず“臨時収入”と呼べるのだろう。それも5万、10万ではない、ちょっとまとまった金額だ。488万円。埼玉県に住む前川義雄さん(52歳)がこの10月に手にした金額である。

社員10人足らずの製本関連会社に勤める前川さんは、妻と相談し、この488万円の使い道をすでに決めている。まず、住宅ローンの借り換え・繰り上げ返済と手数料に250万円を回す。2200万円ほど残っている住宅借入金の負担を少しでも楽にしようという考えだ。

その住宅ローンの毎月の支払いが万一滞ると困るので、リスク回避分として100万円を住宅ローン引き落とし口座へ入れておく。買い物の予定もある。地上デジタルテレビと大型冷蔵庫、高級炊飯器だ。どの商品も必要に迫られてのもので、この機に高額商品をまとめ買いするつもりだ。そして手元に残った金額を、病気などいざというときにいつでも引き出せるように普通預金口座へ入れておくという。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(Gettey Images、ピクスタ=写真)