長年続けた保険を改造してリタイア後の保障を保険料なしで準備する

リタイア後は会社の福利厚生制度がなくなり、加齢に伴う医療や介護の心配も募る。リタイアを前に、これらの不安をカバーしてくれる保険に加入したいと考える人は多い。

しかし、子どもが独立したり退職金を受け取ったり、リタイアを迎える世代は、保険に頼らなくても自分自身の貯蓄で経済的リスクをカバーできる段階を迎えているのではないだろうか。

保険の特徴を言い表す言葉に「貯蓄は三角、保険は四角」というものがある。貯蓄は目標額に達するまでに時間がかかるが、保険は契約がスタートした時点で目標額が確保できるという意味だ。逆に考えれば、時間の経過とともに子どもの教育費や住宅、緊急の予備資金など、さまざまな準備が整ってくれば、保険からは少しずつ手を離していけるということである。

しかも、「保険は契約」なので、何となく困ったときに助けてくれるものではない。約款に定められた支払い条件を満たしたときに、あらかじめ約束した保険金や給付金を受け取るというものだ。支払い条件を満たさなければどんなに困った状態でも給付は受け取れない。

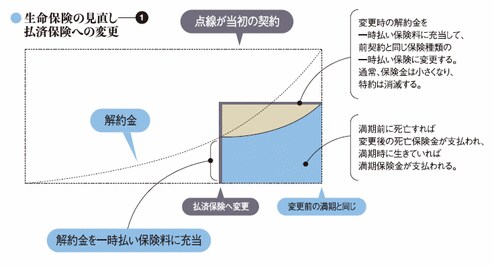

図を拡大

ただしこの世代は、予定利率の高いときに加入した契約を持っているとか、何度か契約転換をして解約返戻金が多くなっているなど、長年保険料を払い続けている人が多いと思われる。これらのお宝保険を自由度の高い「My保険」として活用したい。