20年経過後でも約105万円で約57万円の利息をカットできる

住宅ローンの繰り上げ返済には毎月返済額を変えずに、残りの返済期間を短縮する「期間短縮型」と、返済期間を変えずに返済額を少なくする「返済軽減型」がある。効果は期間短縮型のほうが大きいので、何らかの事情で毎月返済額を減らしたいといったニーズがある人以外は期間短縮型を選択するのが得策だ。

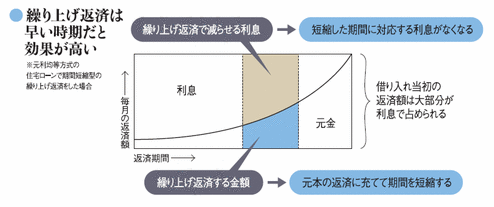

この繰り上げ返済、早く実行したほうが効果が大きい。35歳のときに、3000万円、金利3%、35年返済のローンを組んだ人の例でみてみよう。

この人が借り入れから1年経過後に約103万円繰り上げ返済すると、24回、2年分短縮でき、その間に支払うべき利息を約174万円カットできる。それが、55歳になった20年後だと約105万円の繰り上げ返済で、14回分の短縮、カットできる利息は約57万円になる。それでも残りの返済期間を1年以上短くでき、しかも約57万円もトクできるのだから、十分実行する価値はある。

最近は金利が低下しているので、借り換えで得する方法もある。将来金利が上がっても影響がないように、残り15年間の全期間固定金利型を選ぶと、メガバンクで金利は2.4%程度(08年2月現在)。金利3%のままだと、毎月返済額は11万5455円だが、2.4%なら11万692円に減る。月々4763円、15年間で約86万円返済額を圧縮できる。借り換えには、1000万円当たり20万円ほどの費用がかかるが、それでも十分に効果がある。

返済期間30年、35年などの超長期で、変動金利型や固定期間選択型2年、3年などの金利の低いローンを利用すると、金利上昇で返済額が大幅に増加するリスクがあるが、残り15年であれば、リスクはかなり小さくなる。そこで、1.2%程度の金利で利用できる固定期間選択型2年に借り換えると、返済額は10万1536円まで減少する。金利が上がると、3年目から返済額が増えるが、3%に上がっても毎月返済額は11万3597円と、以前の返済額よりは少ない水準にとどまる。思い切って金利の低いローンに借り換えて、負担の軽減を図り、その分をリタイア後をにらんだ貯蓄に回すのもいいのではないだろうか。