保険料支払いが続く人は「払済保険」に変更。医療特約をはずす方法も

リタイア後も保険料支払いが続くとか、さらに更新を迎えて保険料がアップする人は、今後も死亡保障が必要かどうかを、改めて考えてみたい。

万一のとき、貯蓄はいくら残るのか、残された配偶者は遺族年金をいくら受け取れるのか(あるいは受け取れないのか)。子どもがまだ学生であれば、教育費に充てるだけの貯蓄があるのか。

もし、死亡保障よりもこれから生きていくための生活資金や医療、介護などの費用が優先だと考えるのなら、手元のお金を減らす保険料支払いはやめて、払済保険への変更を検討してはどうか。

一方、主契約の保険料払い込みが終了する人は、医療特約を続けるためには今後の特約保険料を一括払いするか、年払いで払っていくかを求められる。リタイア後に医療保障は不可欠だと考え、割安な一括払いを選ぶ人も多い。

しかし、医療特約は医療費を保障するものでも、よい医療を保障するものでもない。治療のための入院(介護のためではない)をした場合に、「1日につきいくら」の定額の現金を受け取るものである。しかも1回の入院で支払われるのは多くの場合、120日が限度だ。数百万円の一括保険料を払っても、入院しなければ戻ってこない。入院してもその日数分の給付を受け取るだけである。

保険料に充てるお金を貯蓄として持っておけば利息が付いて増えていき、その使い道は医療でも介護でも、入院でも通院でも自由だ。しかも、終身保険部分の解約金は少しずつ増えていき、いつでも解約して使える。将来は不確実である。患うことなく天寿を全うするか、入退院を繰り返すか、誰もわからない。できるだけ使い道に縛られないお金を持っておくことが保険になる。保険会社の定める支払い条件に合わせて患うとは限らないからだ。

もし、払済保険や終身保険といった形で保険会社にお金を預けておくよりも、自分で運用したほうが高い利回りを得られると思えば、早々に解約してもよい。一度、保険会社に保有契約の将来価格を出してもらうとよいだろう。

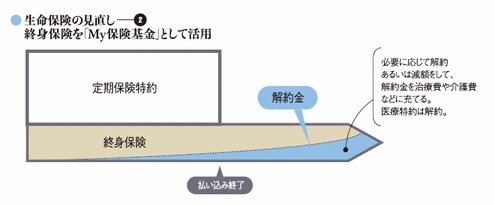

払済保険とは、現時点での解約金や積立配当金などを保険料に充て、同じ種類の一時払い保険に変更することである。たとえば、定期保険特約2000万円・終身保険500万円の定期保険特約付き終身保険に加入していたとしよう。現時点の解約金が200万円だった場合、200万円を保険料として一時払い終身保険を買うのである。保険金額は変更前の500万円よりも通常は少なくなり、定期保険特約2000万円や医療特約などは消滅する。

仮に変更後の保険金額が400万円だとすれば、死亡したり高度障害状態になったときには遺族に400万円の保険金が支払われる。ただし、ずっと保険を継続しなければならないということはない。現時点では200万円の解約金も、100歳あたりで400万円になるように時間とともに少しずつ増えていく。医療や介護などの費用がかさむ、自宅を介護のためにリフォームするといったときに、解約あるいは減額してその費用に充てればよい。