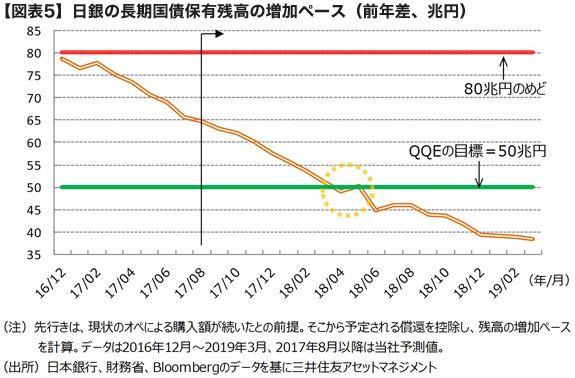

余談だが、日銀の金融政策について、アグレッシブな国債購入やETF購入を手じまいせよとの声がある。長期国債については、既に保有残高の増加ペース(=年80兆円)は「めど」という位置づけになっているが、日銀自身認めるように、増加ペースは既に60兆円程度まで鈍化している。

筆者の試算では、黒田総裁の任期の来年4月には50兆円程度まで鈍化すると見られる。日銀は2014年10月に量的・質的金融緩和の拡大として、長期国債の保有残高の増加ペースを年50兆円から80兆円へと拡大したが(QQE2)、黒田総裁の任期のタイミングで、増加ペースは拡大前の水準に戻る=国債購入に関しては実質的にQQE2からのExitが完了することになる。早晩、米連邦準備制度理事会(FRB)がバランスシートの縮小を開始し、欧州中央銀行(ECB)もテーパリングに向かう見通しだが、日銀についても、イールドカーブコントロールを通じて金融緩和路線をしっかりと維持しつつも、アグレッシブな国債購入からの軌道修正が始まっている。

Q:成長戦略の行方は?

A:骨太の方針などを見る限り、成長戦略については、これまでに打ち出した第4次産業革命の流れを引き続き着実に推進する、すなわち、ITや人工知能(AI)、ビッグデータを社会に具体的にどう実装し、いかに生産性を高めていくかということに力点が置かれるだろう。また、新たに打ち出した「人づくり革命」においても、働き方改革において積み残されたリカレント教育を通じてIT人材を育成することや、高等教育の機会を幅広く提供することなどを通じ、人的資本への投資を強化し、生産性を高めていくことなどが議論されると見られる。人口減少社会では、一人一人の生産性をいかに持続的に高めていくかが、経済活性化の鍵となる。人的投資の結実には時間はかかるが、何もしなければ、事態はますます手遅れとなる。

Q:来年の自民党総裁選で総裁は交代し、そこでアベノミクスは転換するのではないか?

A:現時点で予測は難しく、不確実性も大きいが、あくまで安倍政権下で改憲を実施するということなら、安倍自民党総裁は3選を目指す必要がある。2019年8月24日まで安倍政権が続けば、安倍首相の首相在任期間は戦後最長となり、さらに同年11月20日まで続けば、歴代最長政権となる。「信なくば立たず」と繰り返し述べてきた安倍首相にとって、長期政権はまさに信任の証しであり、大きなモチベーションではないだろうか。