株式を上回る「未公開株」のリターン

UBSの集計ではオルタナティブ投資に分類されていたプライベート資産の期待リターンをみると、プライベートエクイティは9.4%と、株式(国内株式6.2%、先進国株式7.1%、新興国株式8.8%)よりも高い。また、プライベートデットの期待リターンも8.0%と国内株式および先進国株式を上回っており、かつ推定リスク(13.9%)は先進国株式(17.4%)と新興国株式(16.8%)よりも低い(図表4)。

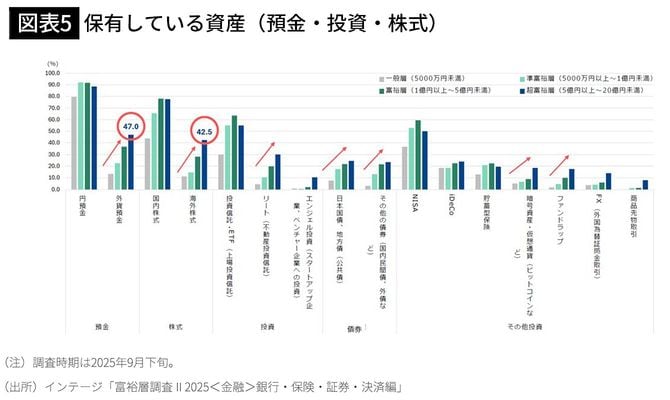

先進国株式および新興国株式のリスクには、為替レートの変動リスクも含まれる。プライベート資産も同様だが、インテージ社の富裕層調査(2025年)によると、資産規模が大きい富裕層ほど、外貨預金および海外株式を保有している割合が高い。

また、リート(不動産投資信託)や債券、暗号資産・仮想通貨、ファンドラップなどに投資対象の裾野を広げているのも、資産規模が大きい富裕層の特徴である(図表5)。

“自社株購入”が富裕層への切符に

「いつの間にか富裕層」は、ごく一部の高収入会社員に限られるわけではない。前掲の総務省「家計調査」(2025年)によると、平均的な収入の勤労者世帯には、毎月10万円台後半の黒字がある。その大半は預貯金として積み上がっており、投資信託や株式など有価証券の純増は月1万円に満たない。

裏を返せば、より高いリターンを狙える金融資産に振り向けられる資金が相応に残されている。預貯金のうち月6万円を投資に回すことも、決して無理筋とは言えない。

高収入世帯の試算と同様に、平均的な収入の世帯が毎月6万円ずつ全世界株式投信を積み立て投資すると、積み立て開始前から保有していた株式や投信を含めて、20年後の保有残高は9000万円弱に達する(全世界株式投信が過去20年間と同程度のリターンを上げ、保有中の株式や投信も同等のリターンを上げると仮定)。

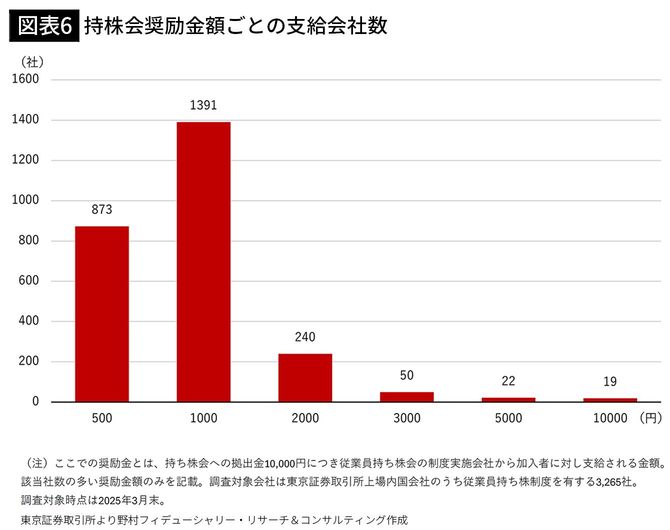

さらに会社員ならではの手段として「従業員持株会」を有効活用することで、金融資産1億円の富裕層の入り口が見えてくる。東京証券取引所の調査によると、自社株購入に10%の奨励金(1万円購入に対し1000円を支給)を付与する企業が最も多いが、奨励金が20%の企業も少なからず存在する(図表6)。