毎月6万円×20年で資産1億円が手に届く現実

もとより日本の家計は諸外国に比べ、株式等のリスク資産の保有に慎重である。日本銀行「資金循環の日米欧比較」によると、日本の家計部門全体の金融資産に占める株式(投信を除く)の割合は12.2%と、米国の41.5%やユーロ圏の25.3%を大幅に下回っている(2025年3月時点)。

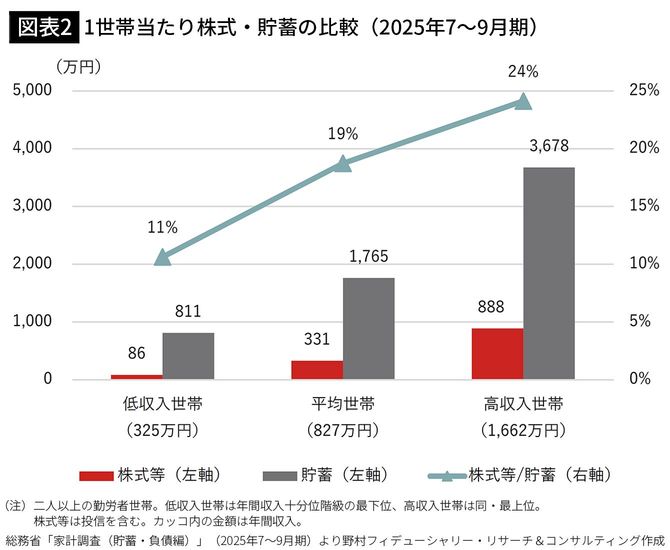

一方、日本でも収入の高い世帯は、株式保有に比較的前向きである。総務省「家計調査(貯蓄・負債編)」(2025年7~9月期)によると、全勤労者世帯(世帯人員2人以上)のうち、最も高い収入帯(1662万円、上位10%)に属する世帯の貯蓄に占める株式(投信を含む)の割合は24%と、低収入世帯(325万円、下位10%)の11%や平均世帯(827万円)の19%を上回る(図表2)。

筆者の試算によると、高収入世帯が20年前から全世界株式[MSCI ACWI ネットリターン指数(円ベース)]を毎月6万円購入し続ければ、預貯金、株式等保有残高(全世界株式と連動して増加すると仮定)等と足し合わせると、貯蓄は約20年後に1億円を超え「いつの間にか富裕層」となる。その場合、貯蓄に占める株式の割合が92%となり、株式相場の変動に貯蓄額全体が大きく左右されることになる。

超富裕層が選ぶ“株式以外”の運用戦略

現預金や債券に比べ、価格変動リスクが高い株式で保有資産の大半を保有した場合、将来の資産取り崩し局面において評価額の不確実性に直面する。また、中長期的に取り崩す予定がなければ、株式よりも高い期待リターンの他資産で運用することもできる。

長期投資の強みを活かして「いつの間にか」築き上げられた株式中心の資産に対し、将来の資産取り崩し計画を念頭に、最適な資産配分を検討する余地は大きい。

保有資産の規模が大きい超富裕層(純金融資産保有額が5億円以上)は、短期的に取り崩す資産の割合が相対的に小さい分、より高いリターンが期待できる資産の長期保有が可能と考えられる。

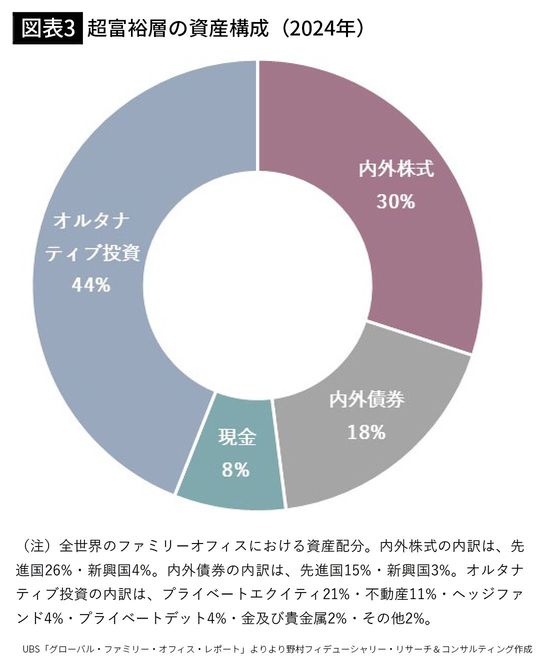

一般に、超富裕層が保有する資産の管理は、運用のみならず税務や相続、寄付など多岐にわたることから、ファミリーオフィスが包括的に管理・運用するケースが多い。UBSが集計した、2024年の全世界のファミリーオフィスの資産配分をみると、内外株式の割合が30%、内外債券が18%に対し、プライベートアセットや商品(コモディティ)などを含むオルタナティブ投資は44%と相対的に高い(図表3)。