長野の3都市はおススメできない

純メリットランキング上位の都市を中心に、特色と補助金を簡潔にまとめてみました(図表5)。

次に、抽象的な数字だけでなく、具体的な家族像で比較します。

冒頭のリクルート調べによると、首都圏の新築マンション購入者の平均年齢は38.9歳(2025年)。30代が購入者の約半数を占めており、今回は35歳・世帯年収1200万円・共働き夫婦・子ども1人という購入者像で試算しました。

35歳で7300万円のローンを組むと、完済は70歳。50歳時点(15年後)の残債は約4542万円。

これは、住宅ローンを抱えたまま、子どもの教育費・老後資金の準備という人生最大の出費期を迎えます。

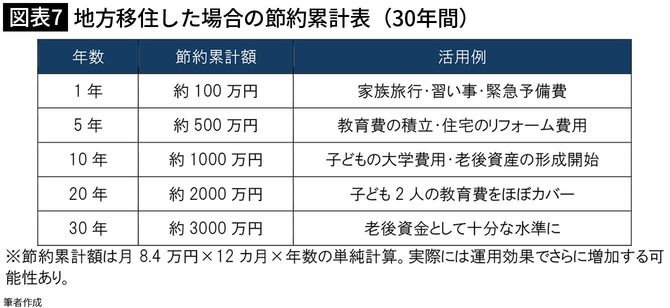

どこで買うかで30年後に3000万円の差

首都圏で新築マンションを買ったA家と、小田原・宇都宮に移住して新築戸建てを買ったB家・C家を比較したのが図表6です。

筆者作成

A家の住居費は手取りの34%。

ペアローンで2人分の収入を住宅に縛り付けた状態では、育休・時短・転職のリスクに対して余白がありません。

B家(小田原)は手取りの23%、C家(宇都宮)は27%。

A家との差額が毎月5万〜8万円が手元に残ります。この余白が教育費・老後資金・緊急時のセーフティネットになります。

単独ローンのため、どちらか一方の収入が変動しても家計が崩れません。

リセールバリューや資産価値の不確かな将来より、毎月確実に手元に残る5〜8万円のほうが、家族の生活を豊かにします。月8.4万円の差は、単なる住居費の節約ではありません。その使い道が、家族の人生設計を変えます。