プレジデントオンライン会員限定で開催した、著書累計200万部超のマネーコンサルタント・頼藤太希さんのウェビナー「お金の増やし方&最高の使い方」。セミナーの要点を切り取った短い動画シリーズをYouTubeで公開しています。EP.3は「投資をしていないことは、日本円に全額投資しているのと同じ」――1000万円が30年で597万円に目減りする可能性を示しながら、頼藤さん考案の「日本版パーマネントポートフォリオ」を解説します――。

ただの預金は「日本円に全額投資」と同じ

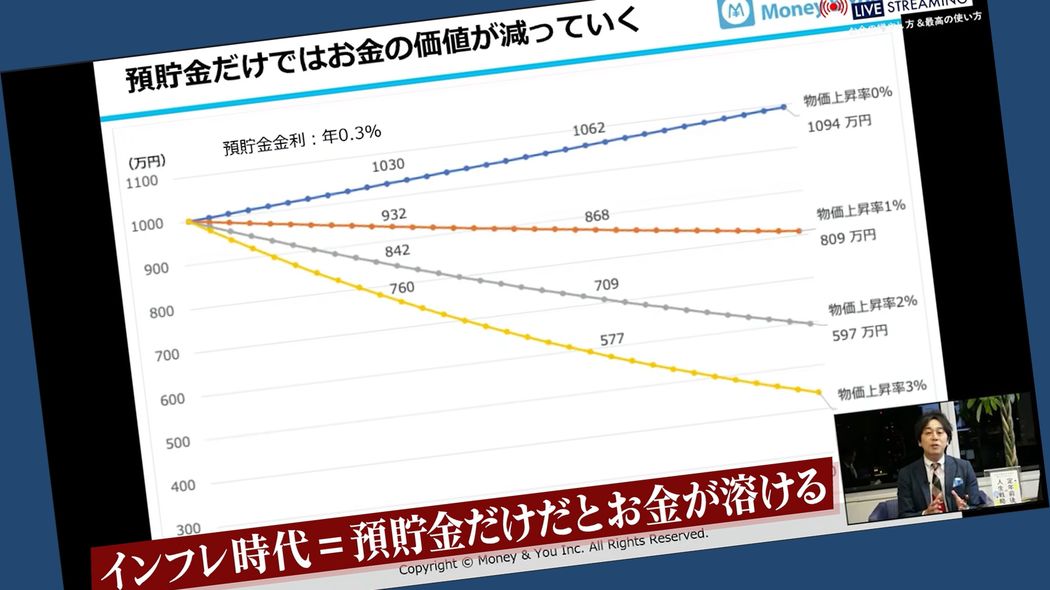

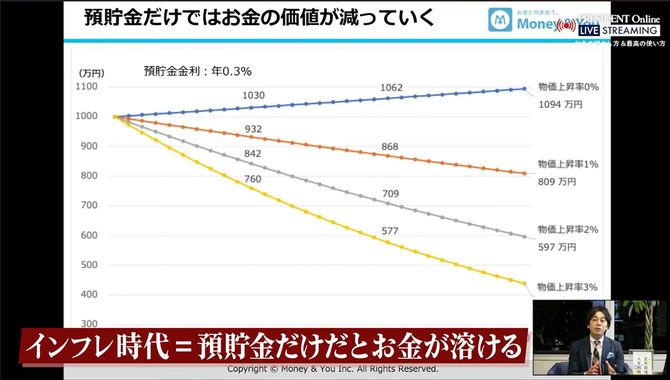

「今、手元に1000万円があったとして、預貯金の金利は0.3%。これが30年後にはいくらになるかわかりますか」――頼藤太希さんは読者にこんな問いを投げました。年2%のインフレが続けば、実質的な購買力はなんと597万円に下がります。

「投資をしていないことは、日本円に全額投資していることと同じ」――。この言葉は投資未経験者に鋭く刺さります。インフレ率を長期で上回る資産は株であり、1800年から2020年までの間、米国株の実質年率リターンは約7%。「資産形成のメインはやはり株でいかないといけない」と頼藤さんは整理します。

「120の法則」で年齢別に現金比率を自動調整

では、どう資産形成をすればいいか。頼藤さんが軸に置くのが「120の法則」です。無リスク資産(現預金・個人向け国債)とリスク資産の比率を、「自分の年齢」対「120マイナス自分の年齢」で決める考え方で、自分がいま30歳なら無リスク資産30:リスク資産90。60歳なら60:60。年齢が上がるにつれて自動的に現金比率が高まっていく仕組みです。ただし、リスク資産といえども株だけでは暴落時のリスクが大きい。「株が不調な局面でパフォーマンスが良い、債券と金を組み合わせるのがいい」――この発想がポートフォリオ設計の核心になります。