半年~1年分の生活防衛資金は銀行口座へ

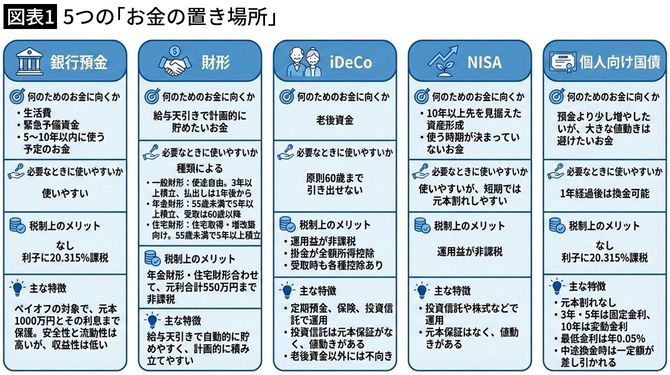

図表1のように、5つのお金の置き場所はそれぞれ特徴が異なります。

筆者の記述を基に編集部がGeminiで作成

すぐに使う可能性がある場合は、安全性と流動性が高い銀行預金が向いています。生活防衛資金として、まずは6カ月〜1年分の生活費を銀行預金で確保しておきたいところです。また、5〜10年以内に使う予定のお金も、値動きの少ない商品にしたほうが安心です。

一方、老後資金のようにしばらく使わないお金なら、iDeCoやNISAが向いています。特にiDeCoは、運用益が非課税になるだけではなく、掛金が全額所得控除の対象になります。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能