「家事按分」は大きな節税になるが、要件は意外と厳しい

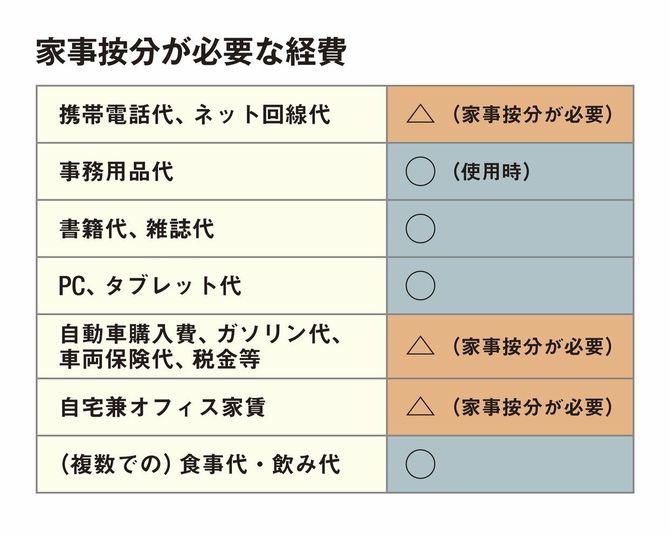

経費の基本的な考え方は、「事業に関連性があるかどうか」ですから、仕事に直接関係する下記のようなものは、経費に算入することができます。

ただし、上図で「△」で示しているものは、プライベートと仕事で兼用している場合に、「家事按分」をすれば経費にできる支出です。

携帯電話やオフィスの家賃・水道光熱費、自動車も100%事業用なら全額を経費に回せますが、プライベートと兼用の場合は、「仕事で使っている割合」を設定し、その割合の分だけ経費にすることができます。これが、家事按分です。

ただし、家事按分には厳密なルールが存在します。それは、割合に対する明確な根拠を誰が見ても納得できるように示すことです。ですから、例えば「携帯電話はだいたい半分くらい仕事で使うから、料金の50%で按分して経費にしている」という曖昧な根拠では、税務調査時に、経費否認される場合もあります。

特にガイドラインはないのですが、下記のような割合の根拠があれば問題はないと考えられます。

❶(自宅兼オフィスの)家賃:面積比

仕事部屋に使っている部屋の面積の、建物全体の延床面積に対する割合を求める。

❷(自宅兼オフィスの)水道光熱費:面積比

使用量であることが望ましいが、算出が困難であるため家賃同様に面積比で計算。

❸(プライベートと兼用の)携帯電話代・インターネット代:稼働日数や通話時間(明細)

毎月、稼働日数や通話時間から割合を計算するのは現実的ではないので、数カ月程度をサンプルに使用割合を調査し、その割合を数年度にわたって使っていく。

❹(プライベートと兼用の)車両の費用:使用日数や走行距離など

車の購入費については減価償却をしたうえで、実際に車を仕事で使った日数や走行距離の割合で家事按分をする。「週7日のうち6日は車を使うから、7分の6」という使用日数をベースにして構わないが、より好ましいのは走行距離による割合の算出。なお、ガソリンやETC料金、車両保険や税金も、上記の割合で算出して構わない。

税務調査で追求された場合を想定して、上記の根拠を示す書面を提示できるようにしておきましょう。

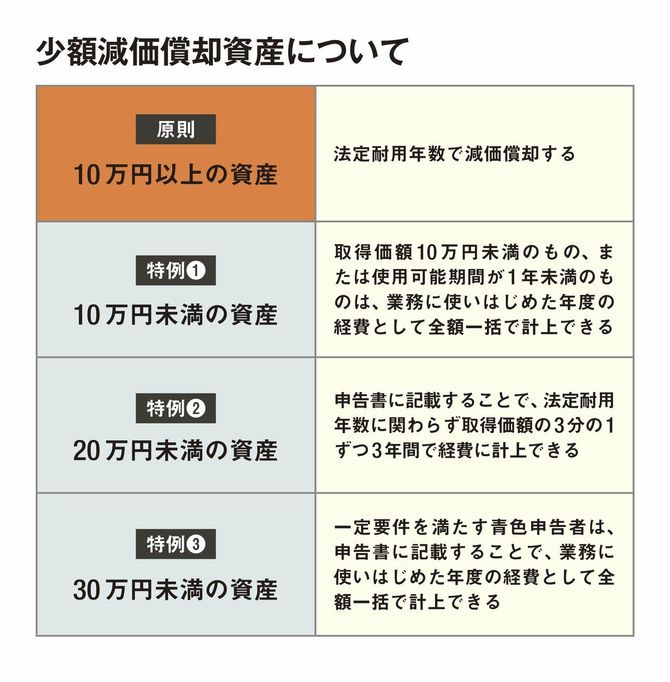

「減価償却」が必要な経費はいくらから?

「パソコンは何万円以上の製品から減価償却が必要か?」

減価償却に関する理解が曖昧だと、年度内に一括で経費にできるものも減価償却してしまいかねません。そこであらためて、減価償却のルールを確認しておきましょう。

事業のために長期間にわたって使用される建物、設備、機械、車両などの固定資産は、購入して使いはじめた年度に一括で経費に落とすことは基本的にできません。資産の種類に応じた「法定耐用年数」があり、その年数に応じて償却率(年度ごとに経費にできる、取得価額に対する割合)が決まっていますから、償却率を乗じて複数年度にわたって経費に計上していかなければなりません。

また、資産によって、毎月均等額を経費にする「定額法」か、毎年一定割合を乗じて計算する「定率法」で計算するかが定められています。

ただし、金額と要件に応じて「少額減価償却資産」という特例的扱いがあります。以下に表でまとめました。

特例❸については、資本金1億円以下の青色申告者限定であり、その年度で300万円分まで特例として経費に一括計上できます。ただし、原則として固定資産には、評価額の1.4%の「償却資産税」がかかります。特例❶、❷には償却資産税がかかりませんが、❸は課税対象です。この償却資産税は固定資産の価額が年間150万円までなら免税とされるため、それ以上の購入可能性がある場合は注意しておきましょう。

また、これらの特例は、あえて適用しないこともできます。つまり、黒字決算なら適用したほうがいいし、赤字決算なら適用せず来期の経費分を確保したほうがいいということです。

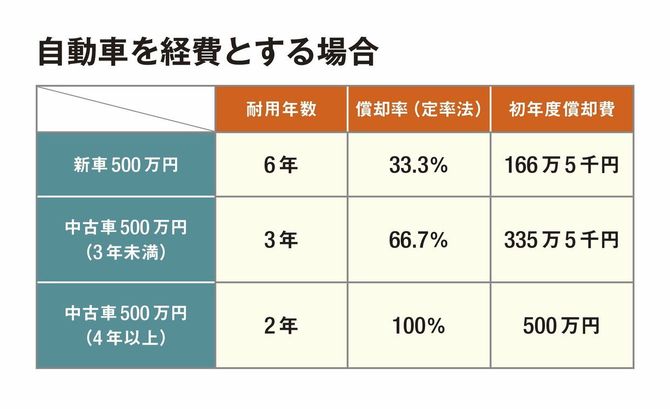

フェラーリも「減価償却」をして経費にできる?

「高級車は経費で落とせるのか?」

これは、中小企業の経営者から受けることの多い質問です。結論からいうと、高級車であろうと一般的な自動車であろうと、さらに中古のフェラーリやポルシェであろうと、業務で使用しているのなら経費にすることが可能です。

ただし、希少価値のある高級車には注意が必要でしょう。例えば「日本に1台しかないフェラーリ」など希少性の高いモデルの場合、年数が経つほど希少価値が高まる場合があります。その場合は減価償却の原則から外れてしまい、経費として認められないことがあります。

また、車の減価償却では、「新車」「3年未満の中古車」「4年以上の中古車」等で法定耐用年数が異なるため、償却率が変わります。下記は、同じ500万円で条件の異なる車の減価償却をシミュレーションした表です。

新車の場合、法定耐用年数は6年で、減価償却は定率法で償却率33.3%です。一方、4年落ちの中古車では法定耐用年数が2年になり、償却率は100%なので一括で全額を経費にできます。もし、あなたが今年度の経費をより多くしたいのなら、新車を買うより同じ額で4年落ちの中古車を買ったほうがいいということになります(ただし、年度の途中で購入・事業供用した場合には減価償却費の月割り計算が必要となります)。

接待交際費の「少額の飲食代」が1万円に拡大

「接待交際費(取引先などへの手土産代、お祝金、接待の飲食費など)」は、個人事業主では上限なし、中小企業の法人では年間800万円まで経費にすることが認められています。また、資本金1億円超の大企業では、接待交際費の経費枠についてよりシビアに制限されています。

さらに、これまではひとりあたり5,000円以下(合計額を参加者の人数で割った金額)の飲食代については「少額の飲食代」として会議費等として扱い、接待交際費の年800万円の枠にカウントされないルールでした。しかし、2024年度の税制改正において、この「少額の飲食代」が5,000円以下から、1万円以下に拡大したのです。このルールは、2024年4月1日からの飲食代に対して適用されます。

ただし、いくつか注意点があります。ひとつは、自社の役員や従業員に対して、また、その親族などとの飲食費には使えません。接待交際費なのだから、これは当然です。もうひとつは、ただ領収書があるだけでは、税務調査が入った際に否認されかねないということです。

可能であれば、接待交際費についての帳簿を用意し、飲食代について以下のようなデータがわかるようにしておきましょう。

❷相手の会社名

❸自社との関係

❹場所

❺目的・内容

❻参加者の氏名及び人数

❼支出金額

❽ひとりあたりの金額

上記のことをしっかり記録の上保管しておけば、接待としての信頼が高まります。ここまでの情報管理が現実的に難しい場合は、飲食したレシートに「どこの会社の誰と何人で行って、ひとりあたりの金額はいくらになったか(❷、❻、❽の内容)」をメモするようにしてください。

こういったことがまったくできていないようでは、社長ひとりの食事代や、家族・友人とのプライベートの会食である可能性を疑われますので注意しましょう。

以上、わたし自身がクライアントから質問を受けることが多い経費のポイントを紹介しましたが、把握できていなかった項目があったでしょうか?

このほか、細かいことを挙げればキリがありません。顧問税理士と契約している場合は、理解できていないことや不安に感じていることを、積極的に確認していくといいと思います。