役員退職金の計算方法と税制優遇

将来的に会社から身を引く、または会社をたたむことを考えながらも、その準備を先送りにしている人は多いと思います。そこでまずは、退職金制度と、その税制について簡単に確認しておきましょう。

たとえ会社に膨大な資本があっても、役員退職金を自由に設定することはできません。適正な役員退職金の一般的な算出方法は以下の通りです

「役員退職金=最終報酬月額×在籍年数×功績倍率」

功績倍率に明確なガイドラインはないのですが、創業社長の功績は大きいため、ある程度は倍率が高くても許容される場合があります。この役員退職金の総額については、同じ税務署管内での同業種で、なおかつ同規模の法人の役員退職金の支給金額を参考に、適正かどうかが判断されます。

あくまで参考ですが、功績倍率は代表取締役社長(または、代表社員)の場合、一般的に3倍として計算される事例が多いです。ですから、30年勤務して最後に月額60万円の役員報酬を得ていたのなら、60万円×30年×3で5,400万円が妥当な退職金ということになります(その場合でも税務否認された調査事例がありますのでご注意下さい)。

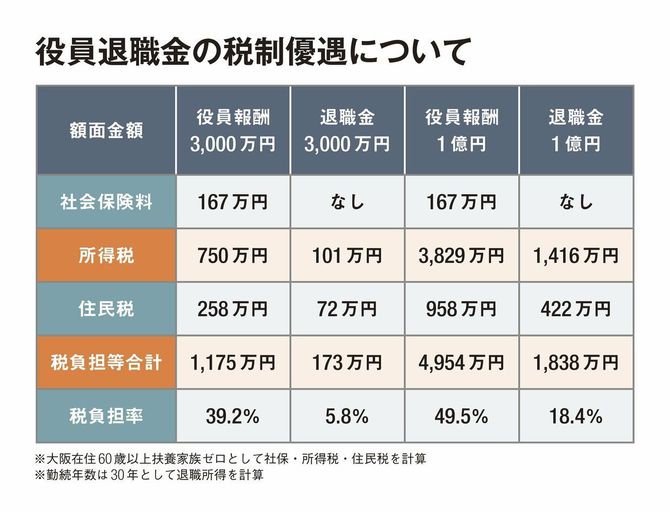

なぜ、厳しく役員退職金が精査されるかというと、そもそも経費として法人税の大きな節税効果を得ることが出来るだけでなく、受取る社長個人側の所得税や住民税の計算上、税制優遇があるからです。役員報酬とは異なり、退職金には個人の税制上、下記の控除と優遇措置があります。

「(退職金額面−退職所得控除)×1/2×税率(約15%〜55%)※分離課税」

退職所得控除は勤続年数1年につき40万円、20年超の分は70万円を掛けます。さらに、2分の1したうえで税率がかかる仕組みです。分離課税であるため他の所得と合算して超過累進税率を適用する必要がないため、比較的低税率で済みます。しかも、社会保険料はかかりません。その有利性を下記にシュミレーションをしてみました。

このような税制優遇がある退職金には、重要な要件があります。まず、役員退職金規定の作成と明記が必須であり、それがないと否認されます。また、退職金の受給に関する申告書の作成がないと、退職金は約20%課税となるので注意しましょう。

退職金の原資を節税しながら確保する

退職金は経費に計上できるものの、会社にとっては高額な支出です。まして小規模な会社、またはひとり社長では、早いうちから退職金の原資確保に取り組む必要があります。そのためには、ただ会社に利益を残して資本を蓄えるより、節税効果を出しながら積み立てていくことが合理的です。

そのための代表的な取り組みが、以下の5つです。

・小規模企業共済

・経営セーフティ共済

・福祉はぐくみ企業年金基金

・iDeCo

退職金の積み立てには、この他にも「中退共」(中小企業退職金共済)や「特退共」(特定業種退職金共済)なども有名ですが、これらはあくまでも従業員向けのため、ここでは「社長」に限定して紹介していきます。また、「NISA」も老後資金の形成に役立ちますが、掛け金が所得控除にはならず節税効果はないため、ここでは割愛します。

■生命保険

ここでいう「生命保険」は、個人で加入するものではなく、会社が経営者に対してかけるもので、「長期平準タイプ」が主流です。死亡保障や高度障害保障などがあり、掛け金の一部が解約返戻金として戻ってくる生命保険を前提とします。

むかしとは異なり、掛け金の最大4割しか経費にならないため節税効果は薄れましたが、節税・貯蓄・保障がまとめてできる点で、まず検討するべき対策だと思います。

解約返戻金は法人税の課税対象となりますから、それを原資として退職金に充てて経費に計上することがポイントです。

■小規模企業共済

「小規模企業共済」は、ひとことでいえば「個人事業主や中小企業経営者向けの退職金積立制度」です。現在は160万人以上が加入する、経営者にとってスタンダードな退職金対策といえます。

会社規模によって加入の制限があり、加入要件は業種によって異なります。個人事業主やひとり会社の社長はもちろん、従業員数20人以下の中小企業の役員は問題なく加入ができるでしょう。

特徴は以下の通りです。

・月額の掛け金は最低1,000円から最大7万円。500円単位で増減できて加入のハードルが低い

・払込金額すべてが控除対象。「来年分の前納一括払い」もできて節税効果が高い

・リスクが低い。運用は国内債券を中心とした年利1%の想定で、政府系の独立行政法人が運営するため破綻の可能性も低い

・満期はなく、12カ月以上の払い込みがあれば解約手続きで共済金が支払われる。廃業や死亡の場合は、自動解約となり共済金が支払われる

・加入者は利率1.5%(要件が合えば0.9%も可能)での貸し付けを受けることができる

元本割れや破綻のリスクが少なく、節税効果も高いため、退職金の原資確保のための鉄板の対策です。退職時に共済金を一括で受け取る場合は、退職所得として扱われるため、先に述べた退職金の税制優遇が適用されます。また、分割の場合は雑所得として扱われ、公的年金と同様の税制優遇があります。

ただし、払込期間が240カ月(20年)未満で任意解約する場合、元本割れのリスクがあります。現在の年齢と引退時期を踏まえて、払い戻される共済金をシミュレーションしておきましょう。

■経営セーフティ共済(中小企業倒産防止共済)

「経営セーフティ共済」は、取引先が倒産した場合に、掛け金総額の10倍までの融資(最大8,000万円)を無担保・無保証・無利子で受けられる共済制度です。つまり、連鎖倒産防止の共済なのですが、退職金の積み立てにも活用できます。

月々の掛け金は、最低5,000円から最大20万円で随時変更が可能。掛け金は全額を経費にでき、来年度分の一括前納も可能なので、高い節税効果があります。なお、小規模企業共済のような運用益はありません。

最大800万円まで積み立てることができ、40カ月以上の払い込みで解約手当金として100%返金を受けられるのですが、法人税の課税対象となります。そのまま満額を保持することもできるため、退職時期に解約手当金を受け取り、800万円を退職金として経費に計上することが得策です。

iDeCoと小規模企業共済は、どちらが有利か

「iDeCo」は個人で金融商品を選び、老後の資金を積み立て投資する制度です。法人税の節税にはなりませんが、掛け金分は年末調整、または確定申告で個人として所得控除を受けることができます。また、投資する金融商品によっては高い予定利率が期待でき、老後の資金を増やせる可能性がある制度です。

予定利率が1%の「小規模企業共済」に比べ、より高い利率が期待できる「iDeCo」のほうが有利に思えますが、以下のリスクがあります。

・利率が低く手数料が高い「地雷商品」がある

・維持にコストがかかる

・運用益が出る保証がない

金融商品は途中で切り替えできますが、投資した商品によっては、元本割れするリスクがあります。また、家計や会社の資金繰りに困っても、60歳を迎えるまで掛け金は引き出せません。さらに、一定の手数料もかかります。

そうしたマイナス面から、退職金準備が目的であれば、まずはリスクの小さい「小規模企業共済」を優先するのがベターでしょう。そのうえで、収入に余裕があるのなら「iDeCo」を、または経営状況に安定的な余裕があるのなら、「iDeCo」の企業版といえる「企業型DC」を検討してみるのがいいと思います。会社が掛金の全額または一部を負担し、社長や従業員の退職金や年金を形成する制度であり、掛け金は全額経費に計上できます。この「企業型DC」については、以降の連載で、より詳細に取り上げたいと思います。

新たな退職金制度「福祉はぐくみ企業年金基金」

さらに、2018年からスタートした新しい退職金制度「福祉はぐくみ企業年金基金」が、いま注目を集めています。先にお伝えした「企業型DC」と同様、会社が掛け金を負担して金融商品等の運用益で社長や従業員の退職金や年金の原資をつくる制度です。企業型DCやiDeCoは確定拠出年金ですが、このいわゆる『はぐくみ基金』は確定給付年金です。給付金額が最初かあらかじめ決められているため、従業員にとってはリスクが低く、安心感のある制度だと言えるでしょう。

「iDeCo」や「企業型DC」では、加入者が金融商品を選択しますが、『はぐくみ基金』では大手生命保険会社が運用を行うため、元本割れのリスクが低いとされています。また、最大のポイントは、ひとりあたりの掛け金が月額1,000円〜最大で給料の20%(上限100万円)まで設定できる点です。

つまり、非現実的な話ですが、役員報酬が月500万円の社長なら、年間1,200万円を掛金として経費に計上できるということです。ただし、以下のようなデメリットがあります。

・一度加入すると解約不可

・「加入者の元本確保」とあるが、まだ新しい制度であり運営主体の信用力も未知数

・手数料が高い

退職金制度としての注目が高く、新たなスタンダードとなりうる期待はあるのですが、まだ新しいがゆえに、どこまで信用していいのか悩ましく、わたし自身もクライアントには積極的な推奨はしていません。今後の情報を精査していきたい制度です。

以上、経営者の退職金にまつわる対策をご紹介しました。現在、すでに50代以上の人は、なおさら会社の節税策として効率的に退職金を確保していく必要があります。このほかにも活用できる制度は存在しますが、いずれも一長一短あります。顧問税理士などとよく相談して、プランを立てていくことをおすすめします。