米雇用統計で流れが少し変化

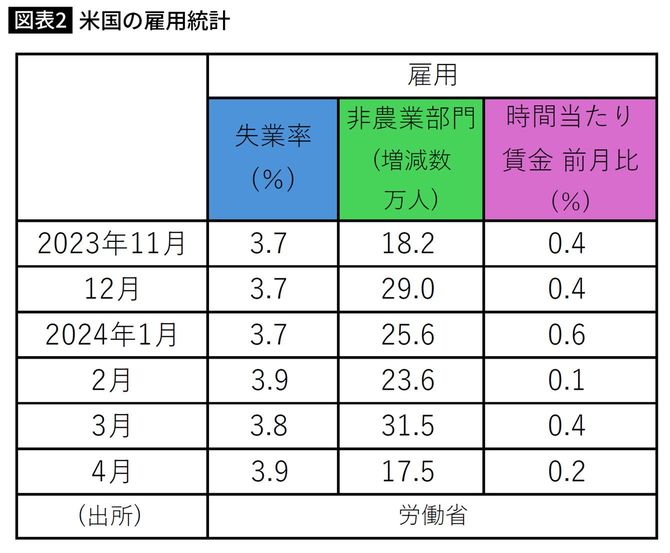

介入で市場の流れは一時的に変わりましたが、もうひとつ市場の流れを変えたのは、図表2にある米国の雇用統計です。

米国政府も中央銀行であるFRBも世界中のエコノミストたちも注目の数字で、原則毎月第1金曜日に発表になりますが、この統計の発表で相場が大きく動いたり、相場の流れが変わったりすることがあります。今回もそうでした。市場が想定していたほど数字が良くなかったのです。

それにより、粘着性の高いインフレですが、FRBは当面は政策金利を動かさないものの、そう遠くないうちに政策金利を下げる、つまり、その時点で日米金利差は縮まると予想する市場関係者が増え、円高に振れたということです。また、介入の影におびえた投機筋もありました。

その後は、再度じりじりと円安に向かい、この原稿を書いている時点では156円台です。

今後も米国で強めの景気指標が出れば、インフレが長引くとの懸念から、短期金利が下がらずにドル買い、逆に今回の雇用統計のように予想より弱い景気指標が出れば、ドル売りという構図が続くと考えられます。

その際に、キャリー取引を行っている人たちから見れば、現状では「年利で」5%程度の利ザヤが取れますが、為替が介入などにより短期間で数円程度円高に振れるようなことがあれば、年利5%程度の利ザヤは一気に吹っ飛びますから、為替動向によっては一気にキャリーで作った円売り・ドル買い=ドルでの運用というポジションをひっくり返す動きが出て、為替が乱高下する可能性もあります。

円安の悪影響

ここまで説明したように、日米金利差がドル・円レートを決めている要因だと考えられるので、今後、日本が金利上昇、米国が利下げを徐々に行っていけば、円安はかなり是正されると考えられます。

今般の円安は、インバウンド客を増やしたという利点はありますが、日本全体から見れば、それほどのメリットはないどころか、むしろマイナスに働いているとも言えます。

インバウンド客は、3月で308万人と、月別では過去最高を記録しましたが、京都をはじめ、各観光地ではオーバーツーリズムの問題が起こっています。

日本人のビジネスパーソンにとっては、ホテル代金が跳ね上げり、まともなホテルに泊まるにはかなりの費用が必要となっています。ホテル側も強気ですが、京都などではレストランも外国人が席巻し、値付けも日本人にはかなり高いと感じる値段となっています。

経営コンサルタントとしての当社の顧客は中堅中小企業が多いのですが、円安のせいで仕入れ価格がかなり上昇しています。大企業なら、それを転嫁することなどが可能かもしれませんが、中小企業ではなかなか厳しいのが現実です。

大企業など海外で稼ぐ企業の中には、外貨建て利益の円換算額を押し上げますが、その利益が日本に還流していないことも問題視されています。

いずれにしても、急激で過度な円安は現状の日本経済にはマイナスだと考えます。日銀は金融正常化、つまり、政策金利を上昇させることで、円安を阻止してほしいと願っています。