厚生年金保険料の未徴収問題

年金部会では無視されているが、現行制度の下でも厚生年金の被保険者の適用漏れ問題がある。今後、より徴収が困難な零細企業や個人事務所にまで適用を拡大することが、どこまで現実的に可能なのか。

社会保険料の適用漏れ問題については、2006年に会計検査院で指摘されて以来、厚労省でも継続調査をしている。最新の「国民年金被保険者実態調査」による推計では、適用対象であるにもかかわらず加入漏れとなっている可能性がある人が2020年で105万人程度、うち短時間労働者が13万人という。

保険料未納付者に対して、安易に免除者を増やせば済む国民年金の保険料未納付問題と異なり、企業が社会保険料を払わなければならない雇用者数を意図的に過小申告することへの対応はより困難である。

企業の収益に課税される法人税などと異なり、社会保険料は赤字でも支払わなければならない。しかし、企業が倒産すればそもそも徴収できないため、強制的な手段は困難となる。2021年度についての会計検査院の決算検査報告によれば、全国の年金事務所の約半分の所管する1100の事業所で、徴収に不備があったとした。

第3号被保険者問題の放置

この厚生年金などの適用拡大には、政府にとって、反発の大きな第3号被保険者問題(会社員や公務員など厚生年金の加入者=第2号被保険者に扶養されている配偶者)に手を付けなくても良いという、隠れた意図もある。

もともと主婦パートの内、106万円の壁をすり抜けた者にとっては、被扶養者要件が外れる年収130万円の壁がある。従って社会保険適用の事業者や賃金水準などの要件を70万円へ引き下げれば、それだけすり抜けが困難になる。

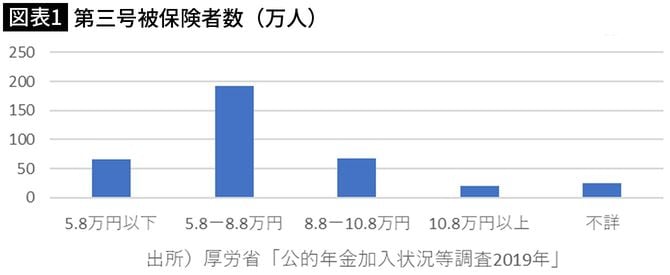

社会保険の適用対象の賃金が月収5.8万円以下に引き下げられた後でも、就業調整を行う可能性があるパート主婦は、現行の雇用者として働く第3号被保険者370万人(2019年)の内18%に過ぎない(図表1参照)ことから、それ以上、とくに新たな対応策は不要になる。

しかし、これは中小企業のために、パート主婦の就業抑制を防ぐための観点だけで、肝心の働かない者も含めた、830万人もの第3号被保険者全体への対応にはなっていない。

この問題は根が深く、もともとサラリーマンの配偶者には自営業などの国民年金に任意加入できる制度があった。これに大部分の被用者世帯主が、配偶者のために追加的な保険料を自発的に負担することで老後の生活に備えていた。これは現在のNISAのような無税の個人年金の購入と同じことである。

それを当時の厚生省が、1985年に、せっかく任意の保険料負担をしていた世帯も含めて、扶養されている配偶者全員に無料の国民年金をプレゼントしてしまった。

こうしたバブル期の大盤振る舞いを、今からでも一定の経過措置の下で元の制度に戻すべきだろう。低所得で保険料を払えない家計には、免除制度を適用すればいい。