※本稿は、塚越菜々子『お金の不安をこの先ずーっとなくすために今できる46のこと』(扶桑社)の一部を再編集したものです。

保険の基本は「掛け捨て」

お金は預貯金で貯めるというのが、まあ、一般的ですが、そうは言ってもね~、銀行にお金を預けてもほとんど増えないこのご時世、「保険でお金を増やそう」と考える人もいますよね。でも、それ、本当にお得でしょうか?

そもそも保険とは、日常生活で起こるアクシデントに備えるもの。死亡、病気、ケガ、事故、火災、台風、地震などは、起こる時期を予測することができません。そして不運にも起きてしまったら、自分一人の力でその損失をカバーするのは難しいです。

だから「もしものときのために、みんなで少しずつお金を出し合って助け合おうね」というのが、もともとの保険の基本的な考え方です。なので、自分が払ったお金は、自分が不幸な目に遭わない限り戻ってきません。保険とは、そもそも「掛け捨てる」のが基本です。だから、不幸なことが起きていないのに、お金が戻ってくることを期待するのは、ちょっと違うんですね。

貯蓄型保険の一部は保険会社の懐に

「でも、もしものときの保障がついて、さらにお金も貯まるならお得じゃない? 保障と貯蓄のハイブリッド型の保険がいいな~」と思っている人、いませんか?

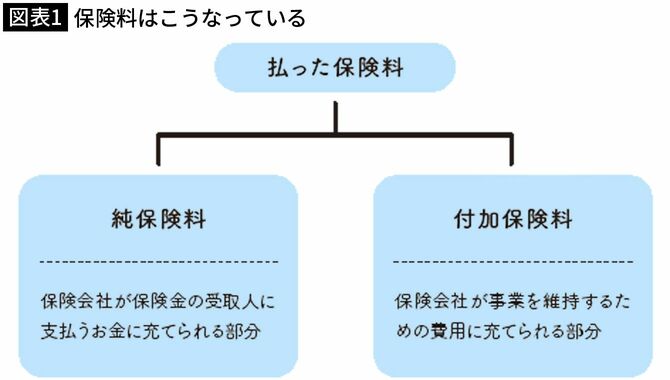

純保険料は被保険者が死亡・病気・ケガ・被災したり、契約が満期を迎えたときに、受取人に支払うお金に充てられます。付加保険料は保険会社の人件費や広告宣伝費などの経費に充てられる部分です。

受取人に保険料を支払う可能性がどれくらいあるか(予定死亡率)、契約者が払ったお金を運用でどれくらい増やせそうか(予定利率)、会社経営の経費がどれくらいかかりそうか(予定事業費率)を予測して、保険料が決まります。

つまり、貯蓄型の保険だからといって、払った保険料の全額が自分が受け取る予定の保険金用に蓄えられているわけではないってこと。一部は保険会社の経営資金に充てられているのです。