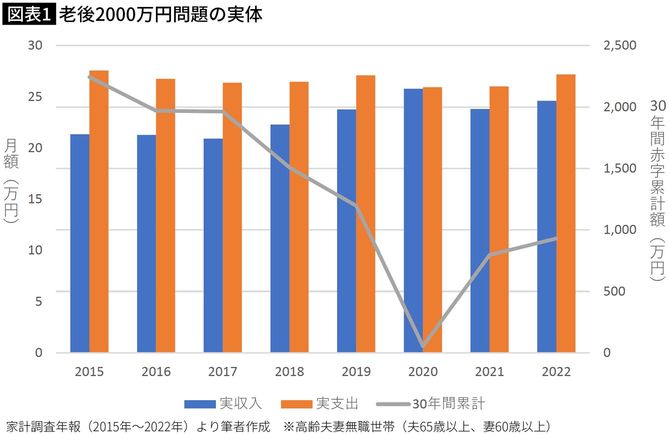

最新の「赤字累計額」は931万円

この数字は総務省の「家計調査」(2017年)(※4)のデータに基づいています。高齢夫婦無職世帯の毎月の実収入は約20万9198円(ほとんどが公的年金)、税金や健康保険料・介護保険料などの非消費支出を含んだ実支出は約26万3718円なので、1カ月当たりの赤字額は5万4520円となります。

これを基に30年間の赤字累計額を算出すると約1963万円になるため、老後の資金不足が約2000万円になるというわけです。

図表1は、2015年から2022年までの家計調査を使い、同じ方法で各年の赤字額からそれぞれ30年間の赤字累計額を計算したものです。

見ての通り、2015年の約2240万円をピークに右肩下がりで、なんと2020年は約50万円と、ほぼゼロに近い水準となっています。その要因は新型コロナ禍で行われた現金給付による収入増と消費の低迷です。その後、少し増加していますが、2021年が約896万円、2022年が約931万円と1000万円に満たない金額です。老後2000万円問題は幻のごとく消えてしまいました。

※4 国民生活の実態を家計収支の面から明らかにすることを目的として各家庭で毎月家計簿をつけてもらい、調査結果が年報、月報、四半期報として公表されている

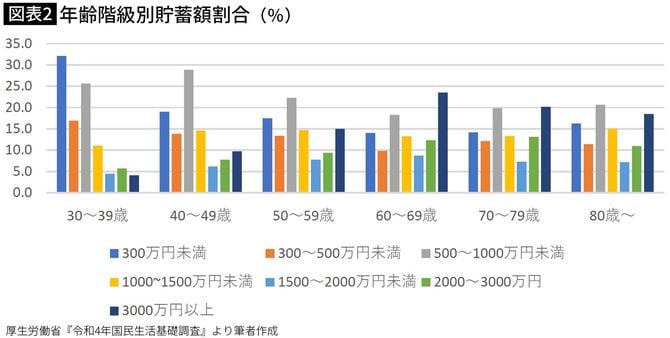

日本人はどれくらいお金を貯めているのか

と言いたいところですが、幻のごとく消えたのは、家計全体の平均額から老後資金の不足額を導出する手法の「確からしさ」です。とはいえ、先の調査では、多くの人が「老後までに2000万円は準備する必要がある」と考えていたわけで、そのインパクトはいまだ残り続けています。ここで気になるのが、「実際にはどのくらいの貯蓄があるのか」ということです。

図表2は、「30歳~39歳」「40歳~49歳」「50歳~59歳」「60歳~69歳」「70歳~79歳」「80歳以上」の年齢階級別に算出した貯蓄額ごとの割合です(※5)。

貯蓄額は「300万円未満」「300万円以上500万円未満」「500万円以上1000万円未満」「1000万円以上1500万円未満」「1500万円以上2000万円未満」「2000万円以上3000万円未満」「3000万円以上」の7段階に分けて、全体に占める割合を示しています(※6)。

※5 厚生労働省『令和4年国民生活基礎調査』より

※6 貯蓄があると答えた人の中から「貯蓄額不詳」を除いて算出