親が認知症になり、判断能力がなくなったら…

「だいぶ年を取ってきたな」「身の回りのことが億劫になってきたみたい」

親と離れて生活をしていると、たまに会ったときに、親の加齢を実感することはないでしょうか。

「先々困らないように、何か準備をしておく必要があるかも」と思ってはみるものの、「まだまだ元気そうだし」とか「どこから手を付けたらいいのか分からない」と、つい先延ばしにしてしまうのが現実です。しかし、「いざとなったとき」では、打てる手が限られてしまいます。

日本では認知症患者数が増え続けており、厚生労働省の推計では2025年には5人に1人が認知症になる見通しです。

親が認知症と診断された場合に影響が大きいのが、銀行や証券会社の口座が「凍結」され、資産を動かせなくなることです。判断能力が低下した人が預金の引き出しや振り込み、株式・投資信託の売買をしてしまうことを防ぐための措置ですが、家族ですら手が出せなくなります。

家族を困らす預貯金管理、介護の手続き

2021年2月、全国銀行協会は認知症の人の親族による預金払戻しなどについての考え方を公表しました(「金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方(公表版)」)。

この文書では、「認知判断能力が低下した顧客との取引をする場合、民法上の法定後見制度である補助人、保佐人の同意を確認のうえ本人との取引を行う、あるいは成年後見人や任意後見制度にもとづく任意後見人を介して、代理取引を行うのが一般的である」と述べています。

一方、成年後見制度の利用が進まない現実を踏まえ、親族による引出しを認めるケースを示しましたが、あくまでも特例的な位置づけです。

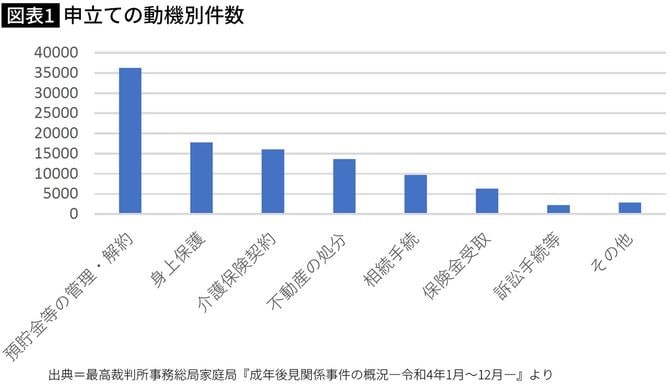

実際、成年後見関係の申立てをした動機で最も多いのが、「預貯金等の管理・解約」です(図表1)。2位以下には「身上保護(福祉施設の入退所手続きなど)」「介護保険契約」「不動産の処分」といった項目が続いており、預貯金の管理以外にも成年後見が必要となるケースがあることが分かります。