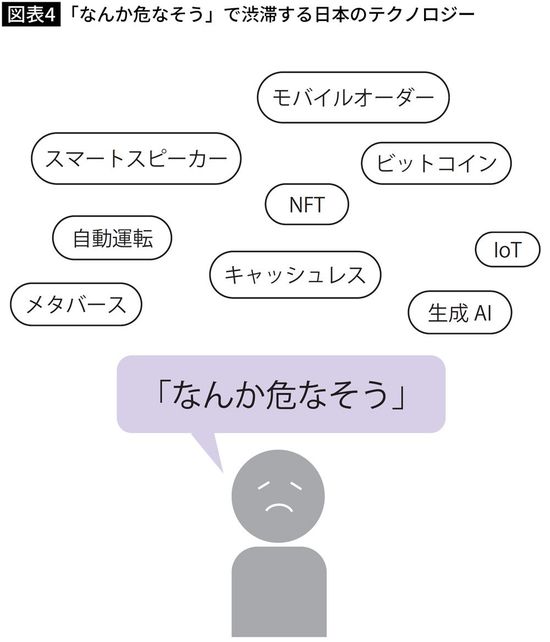

日本の「キャッシュレス決済の比率」は先進国で最低水準

例として、日本のキャッシュレス決済について取り上げてみましょう。日本のキャッシュレス決済の比率は2022年に36%(※2)になりましたが、これは先進国の中でじつは最低水準です。

永井竜之介『分不相応のすすめ 詰んだ社会で生きるためのマーケティング思考』(CROSS-POT)

欧米諸国や中国・韓国などでは、すでに50%を超え、80~90%以上の国も少なくありません。どうして日本の普及はこんなにも遅れてしまったのでしょうか。

その大きな原因は、サービス開始当初に「なんか危なそう」と、特に中高年層に思われてしまった点にあります。日本の各種Payは、サービス開始当初、○%オフやキャッシュバックのキャンペーンで「お得」をアピールしましたが、利用できる店が限られました。

キャンペーンや店に応じて何種類も使い分ける必要があり、Payは「お得だけど不便」なものでした。さらに、多くのPayがシステム障害で決済できなくなるトラブルを起こしました。その結果、もともとリスク回避を選びやすい、多くの日本の消費者の中で、「Payはまだ信用できない」という印象が作られてしまいました。

日本のキャッシュレス決済は、「お得だけど、まだ安全ではなく、少し不便」なサービスとして印象付けられたことで普及が遅れています。加えて、日本は海外と比べて、駅やコンビニにATMが普及していて現金の出し入れが簡単で、SUICAなどの便利な交通系タッチ決済がすでに浸透しています。

だから、「現金と同じく安全で、SUICAと同じく便利で、なおかつPayの方がお得」という高いハードルを乗り越えなければ、普及が進みにくいという難しさもあるのです。

(※2)経済産業省「ニュースリリース 2022年のキャッシュレス決済比率を算出しました」を参照。