なぜ日本円が売られ、ユーロが買われているのか

一方で、ヨーロッパのインフレが依然として根強く、欧州中銀(ECB)が金融引き締めを継続するとの観測が強まっていた。そのため、日欧間の金利差が拡大するとの思惑から、ユーロが買われたのである。なおユーロは、2023年に入って米ドルに対してもユーロ高となっている。その最大の理由は、ヨーロッパのインフレがひどいことにある。

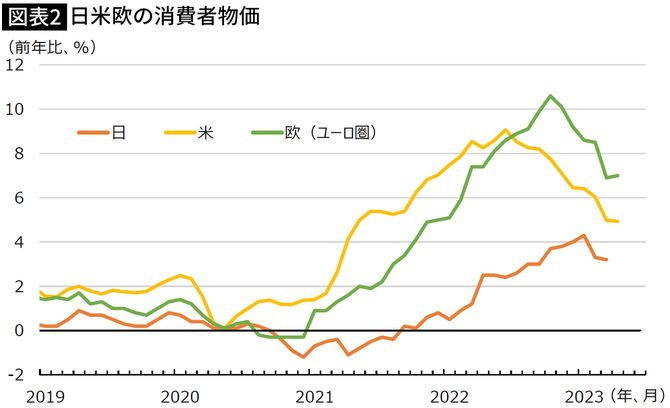

米国では、最新4月の消費者物価が前年比4.9%上昇と、ディスインフレ(インフレの鈍化)が続いている(図表2)。

反面で、ユーロ圏の消費者物価は4月時点で同7.0%上昇と前月(同6.9%上昇)とほぼ同じ伸びとなり、ディスインフレが停滞している。そのため、投資家はECBの金融引き締めは米連銀(FRB)よりも長期化すると考えたわけだ。

ユーロ高は長くは続かないこれだけの理由

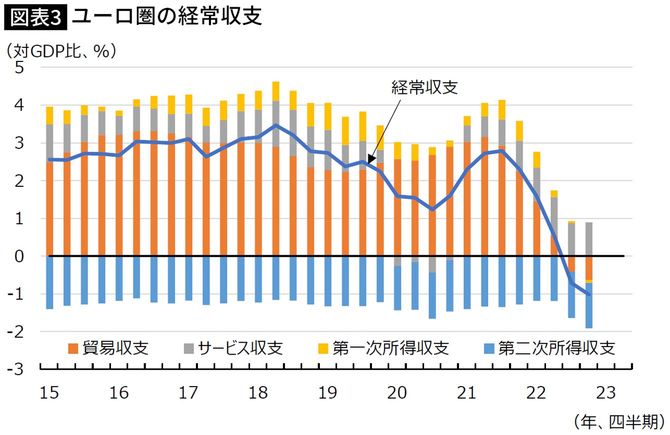

このように2023年の外為市場では、今までのところユーロが最も強く、次いで米ドル、日本円が最も弱い。しかしながら、このユーロ高の賞味期限はそう長くはないのではないだろうか。最大の理由は、経常収支のポジションにある。経常収支が黒字であれば息の長い通貨高が見込まれるが、ユーロ圏の経常収支は赤字に転落している(図表3)。

特に、通貨との関係で注目されるのが貿易収支だ。貿易収支が黒字であれば、その通貨に対する実需が強いことを意味する。ユーロ圏の貿易収支は、コロナショック以前は国内総生産(GDP)の3%程度の黒字が定着しており、これがユーロ相場を下支えしていた。しかし2021年後半から黒字幅が縮小し、2022年後半には赤字に転落することになる。

貿易収支の黒字幅が縮小し、赤字に転じた最大の理由は、輸入の急増、特に化石燃料の価格高騰にある。2021年後半、コロナショック後に景気が急速に回復し、さらに風力を中心とする再エネ発電の不調に伴うエネルギー不足が顕在化したため、天然ガスの価格が急上昇した。このことが2021年の貿易黒字の減少をもたらしたのである。