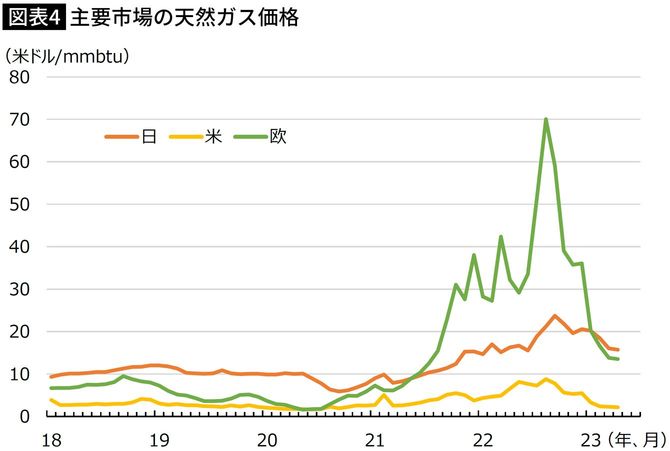

エネルギー価格の高騰で貿易収支は赤字に

さらに2022年には、2月にロシアがウクライナに侵攻したことで天然ガス価格が一段と上昇、これが貿易収支の赤字転落につながった。天然ガスの価格は2022年後半から徐々に落ち着いているが、とはいえヨーロッパの場合、コロナショック前の水準から比べるとかなり高い水準で推移しており、今後もその状態が続くと考えられる(図表4)。

ロシアがウクライナに侵攻して以降、欧州連合(EU)は化石燃料の脱ロシア化を推し進め、ロシア産天然ガスの利用を削減してきた。パイプラインを経由して安価に輸送されたロシア産天然ガスの利用を削減する以上、ヨーロッパのガス価格は過去に比べると高いままとなる。そのためガス輸入額は今後も高止まりことになるはずだ。

おそらくECBは6月の会合で利上げを停止する。当面ECBは金利を据え置くが、物価の安定や景気の減速で、一年も経てば金利を引き下げることになる。この展開を投資家が強く意識すれば、貿易収支が赤字で通貨に対する実需が弱いユーロに対する投機的な需要も一服する。対ドルでも対円でも、ユーロは売られると考えるのが理にかなっている。

エネルギーコストの増大で欧州経済は沈んでいく

その後もユーロは、実需面から判断して、買う理由に乏しい通貨になるのではないだろうか。最大の理由は、ヨーロッパ経済の「高コスト化」にある。

ヨーロッパ経済のコストを押し上げるドライバーとは、脱炭素と脱ロシアの観点からその整備が推し進められている、再エネと天然ガスを中心とするエネルギー供給体制に他ならない。

再エネの出力は天候や地形に左右されるため、不安定である。再エネの「補助役」として期待されるガス火力も、EUの当初の想定よりはコストが膨らんだ。脱ロシアの観点から、パイプライン経由で安価に入手できたロシア産天然ガスの利用を削減し、気化や再気化、輸送といったコストがかかる液化天然ガス(LNG)の利用を増やすためである。

さらに、ヨーロッパ経済の牽引役であるドイツが脱原発を4月に断行したことも、大きな意味を持つはずだ。電源構成の6%に過ぎなかったとはいえ、エネルギー需給がまだ不安定な状況で、ドイツは脱原発を断行した。見方を変えれば、この決断によって、ドイツ経済は気象条件とガス価格に対する脆弱性を一段と高めたことになる。

ドイツは2000年代前半、いわゆる「ハルツ改革(労働市場改革)」で国内のコスト引き下げに成功、経済の低迷を打破し、ヨーロッパ経済の牽引してきた。しかしショルツ政権が今進めるエネルギー改革は、エネルギーコストを増大させる方向に働いている。後世はこの取り組みを「ショルツ改悪」と否定的に振り返ることになるのではないか。