所得の約14%が「健康保険料」で消えてしまう

国民健康保険(国保)の加入者は、今年度の「国民健康保険料(国保料)」の決定通知を受け取っただろう。今年度から新しく加入した人は、その金額の高さに驚いているのではないだろうか。

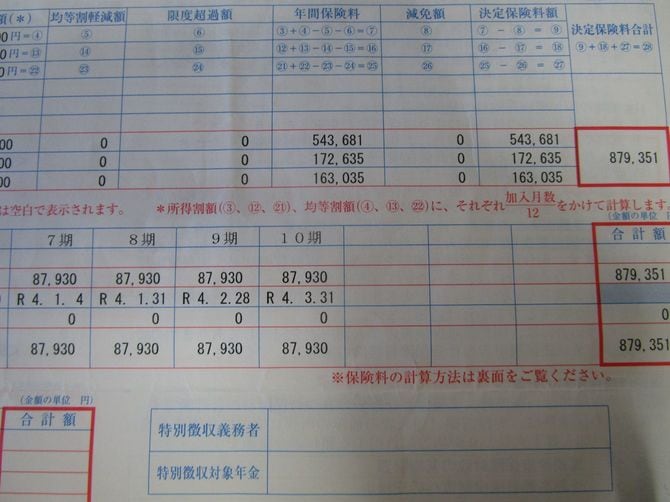

私も昨年6月半ば、自宅に届いた「国民健康保険料(以下、国保料)の決定通知書」を見て目を疑った。その額なんと年間88万円、10カ月払いで月々約8万8000円であったのだ。

国保料は前年の所得(年収より仕事にかかる経費を引いた額)に基づいて算定される。昨年の保険料がはじきだされた、一昨年の私の所得は約600万円。ちなみにその前年の所得は約450万円で、保険料は約63万円だった。150万円の所得が上がったことで翌年に25万円の保険料増額。例年、国保料が所得のおよそ14%を占めている。

これより所得が低い人は、それだけ所得があるならいいじゃないか、と思うだろうか。だが私は組織に属さないフリーランスであるため、ボーナスや退職金などは当然なく、不動産などの不労所得もなく、取材して執筆し、それを雑誌や書籍、インターネットなどで発表することで原稿料(収入)を得ている。そのため、収入を上げるには書き続けるしかなく、年に数日の休みしかとれないほど。高校生の子どもと2人暮らしなので、不測の事態に対するリスク管理も必要だ。高い保険料を払って健康保険証を手にしても、窓口負担がゼロになるわけではないから、病気や事故に遭った際の入院費や治療費も別に確保しておく必要がある。

「保険証を返したい、自由診療がいい」は認められない

もう一度、決定通知書を見た。もちろん金額が変わるわけがない。猛烈に腹が立ってきた。私も子どもも、1年間のうちそれぞれ1回ずつしか病院を受診していない。窓口での支払いは3割自己負担でたしか3000円ほどだったはず。それなら10割負担でも2人分で2万円程度だ。この国民健康保険証を返したい、と真剣に思った。

「僕も行政の窓口で『国民健康保険証を返します』と言ったことがあります」

と、自営業の知人男性が言う。彼は現在の保険料の年間限度額(およそ100万円・地域により若干異なる)を支払っている。やはり所得の1割を超えるようだ。

「1年に1、2回しか病院に行っていないのに、保険料は月に約10万円の支払いでしょう。さすがに高いですよ。僕が保険証を返したい、自由診療がいいと言うと、窓口では『日本は皆保険制度ですから、保険証を返されても困ります。相互扶助、つまり助け合いの仕組みなんです』と繰り返し言われました」

そう、日本ではすべての人が、何らかの公的医療保険に加入する「皆保険体制」のため「保険証を返す」ことができない。