有利子負債のないKNT-CT

親会社の近鉄ホールディングスも、純利益が2021年3月期の約602億円の赤字から、2022年3月期には427億円の黒字に回復していますが、営業利益は38億円程度しかなく、差額はホテルの売却などで得た特別利益が大半です。

鉄道や流通事業を中核とする親会社もそれほど楽な状態ではないので、KNT-CTとしては旅行事業の回復が待たれるところですが、コロナの第7波の到来など、不確実な要因もあります。

会社の安全性を見る場合には、先ほど述べた「自己資本比率」(=純資産÷総資産×100)は中長期的な安定性を表しますが、短期の安定性は別の指標で見ます。とくに業績がかんばしくない時に私が注意して見るのは、現預金などすぐに使える資金(=手元流動性=現金+預金+1年以内に換金可能な短期有価証券)です。

どう判断するかというと、手元流動性が月商に対して何カ月分あるかを見るのです。

KNT-CTの場合、売上高は前期で1399億円ですから、月商は約116億円です。それに対し、現預金は135憶円あります。大企業の場合だと月商の約1カ月分あれば、安全圏と言えるので問題ないと考えます。

また、KNT-CTでは、有利子負債がありません。債務超過だったこともあり、銀行からの借り入れに頼るよりは、親会社を中心としたCMS(キャッシュ・マネジメント・サービス)により、資金の過不足を調整しているのではないかと考えられます。いずれにしても、旅行需要の回復による利益の回復が同社や近鉄グループ復活のカギです。

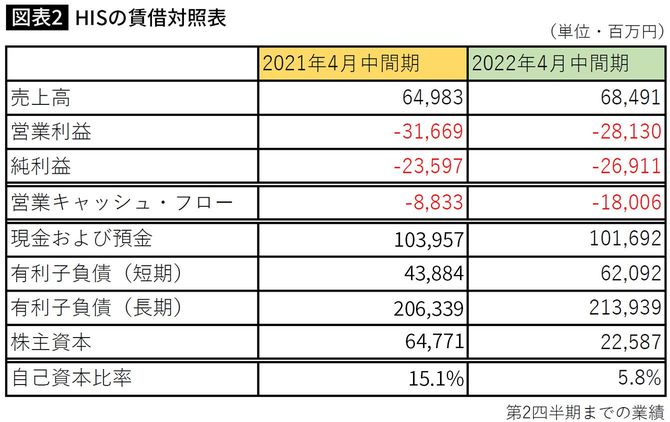

自己資本比率がさらに低下したHIS

次にHISを分析しましょう。HISは10月決算なので、2021年11月から2022年4月までの6カ月間の業績を見てみます。

図表2にあるように売上高は、684億9100万円です。前年同期より35億円の増加ですが、前年同期はコロナの影響がなかったもう1年前に比べて81%の減少ですから、コロナ前には全く戻っていない状態です。

そのため、営業利益が281億円の赤字です。前年同期の316億円の赤字に比べれば、赤字額は減りましたが、大きな赤字です。

コロナにより大きく業績を落としていますが、HISの場合、セグメント情報を見ると、旅行・ホテルは赤字で、この期にはハウステンボスなどのテーマパーク事業は、わずかですが黒字に転換しました。しかし、読者の皆さんには意外かもしれませんが、HISは電力小売りを中心としたエネルギー事業も行っており、こちらは94億円の赤字です。旅行業の147億円の赤字に次ぐ赤字額です。

親会社株主に帰属する当期純利益も269億円の赤字と、こちらは前年同期よりも赤字幅が増加しています。

純利益の赤字が増えた分、株主資本は減少していますが、75億円ほどの増資を行ったために減少分は少しやわらいでいます。しかし、会社の中長期の安定性を表す自己資本比率は、昨年4月の段階では15.1%を確保していた自己資本比率ですが、昨年10月には9.9%と危険ラインと私が判断する10%をわずかですが割り込みました。そして2022年4月末ではさらにそれが下がり、5.5%となっているのは気がかりです。