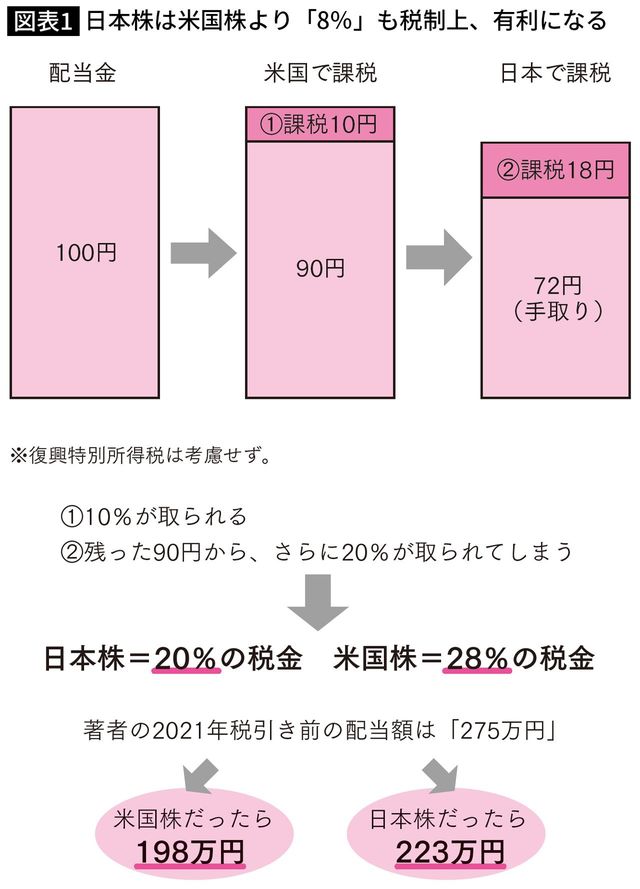

次に、残った90円に対して、日本でさらに20%が源泉徴収されて、実際に手元に入るのは72円なのです。つまり、図表1で示したように、日本株だと20%なのに、米国株だと28%が、売却益・配当金に対して課税されることになるのです。

この税率の違いは、長期的なリターンに大きな影響を与えるため、無視することはできません。

また、最近ではFIRE(Financial Independence, Retire Early:経済的に自立して早期にリタイアすること)がブームとなっていますね。

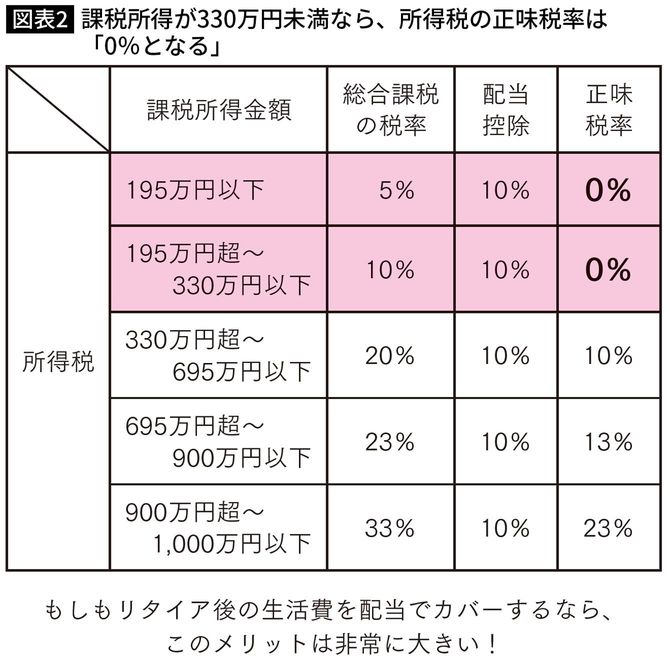

もしも、リタイア後の生活費を配当金でカバーしようとお考えであれば、やはり日本株の方が圧倒的に有利です。なぜならば、日本株については「配当控除」という制度があり、一定の配当金額までなら、所得税の正味税率を「0%」とすることができるからです。

330万円未満であれば、所得税の正味税率が0%に

どういうことか、説明しますね。

株で配当を得た場合、その額によっては、確定申告をする必要が出てくるかもしれません。その際に、総合課税を選択して確定申告をするのです。

すると、課税所得金額が330万円未満であれば、所得税の税率は10%なのですが、それと同時に配当控除も10%となり、所得税の正味税率が0%になります。

このメリットはとても大きいでしょう。

ここで具体的に、配当金にどの程度の課税がされているのかを見ていきましょう。たとえば、私の2021年の税引き前の配当額は275万円でした。

もしもこれがアメリカ株における配当額だったら、税引後は198万円となります。ですが、日本株の配当だったため、実際は223万円(NISA非課税額4万円を含む)となりました。

これはかなり大きな違いだといえるのではないでしょうか。日本株には、このように有利な税制を活用できるという魅力もあるのです。

日本株ほど「ウマミ」のある投資先はない

さらに加えると、日本株は配当だけではなく、運用リターンも期待できます。一般的に株式のリターンは、幾何平均リターンと呼ばれる、配当再投資を前提とした「複利計算」で算出されます。

なぜかというと、配当を再投資せず、単に投資元本に対する各年のリターンの平均を求める(こちらは算術平均リターンと呼ばれる)だけでは、正確なトータルリターンを求めることができないためです。