主流派はいずれ民間企業や家計が活力を取り戻し、経済活動の担い手として需要を満たすよう市場が機能するだろうと考える。失業も減り、完全雇用が回復される。政府の役割はそれまでのつなぎとして需要を底支えすることにある。政府支出にしても、インフラ整備や教育投資など民間の活力を高める分野が望ましい。

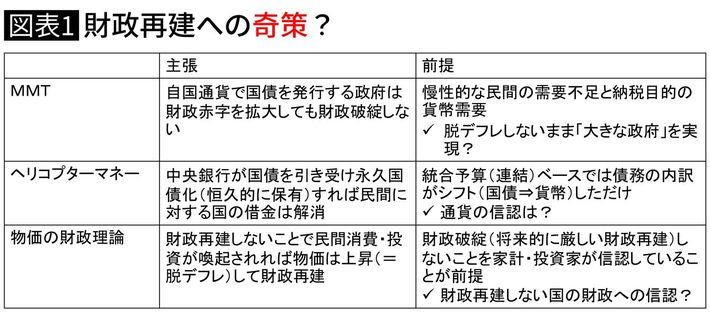

他方、MMTは脱デフレのための景気対策ではない。むしろ、民間経済が回復することは見込めず、マクロの需要不足、つまり資金の「カネ余り」現象は「例外的な環境」ではない、むしろ構造的=慢性的と考える。このとき完全雇用を達成するのは市場ではなく、政府の役割ということになる。そのためには必要に応じて財政赤字を続けることも辞さない。

日本はMMTの実践例か?

それでは平時における財政赤字には、金利上昇やインフレにつながるリスクがないだろうか? MMTは「心配ご無用」という。自国通貨建てで国債を発行する政府は、これをいつでも自国通貨に換えることができるからである。

つまり、中央銀行が貨幣を刷って国債を引き受ければ良い。仮に国債が外国通貨建て(例えば円ではなくドルで調達)だとそうはいかない。国債を買い戻すには外国通貨が必要なため、政府が保有する外貨準備金を取り崩すか、為替市場で外国通貨を調達しなければならないだろう。いずれも自国通貨の為替相場に悪影響を及ぼしかない。

この中央銀行による国債引き受け(「財政ファイナンス」という)は「ヘリコプターマネー論」にも似ている。しかし、MMTとヘリコプターマネー論は違う。後者は主流派同様、財政ファイナンスをデフレが深刻な時の例外的な措置とする。実際、その提唱者の一人であるアデア・ターナー氏も「過度な財政ファイナンスが極めて有害であることを理解することも重要だ」と指摘する通りだ。

これに関連して日本はMMTの実践例とされることがある。黒田日銀総裁の下、異次元の金融緩和を続けて、多額の国債を購入し続けてきたからだ。しかし、MMTが想定する金融政策と日銀の金融緩和策には大きな違いがある。日銀は物価上昇率2%という目標を掲げており、国債購入はその手段と位置付けている。

国債購入の対価として貨幣供給(マネタリーベース)を増やすことで、人々の(今後、物価が上がるだろうという)インフレ期待に働きかけることが狙いだ。いずれインフレ目標が達成されたら、金融緩和は終わるという「出口」を迎えることになる。他方、MMTにおける中央銀行はこうした目標も出口もない。政府の出す財政赤字をひたすら埋める役割を担うにすぎない。その意味で金融政策は財政に従属しており、中央銀行の独立性も失われている。