老後は「特別支出」を徹底的に見直す!

<対策2>「支出を柔軟に見直す」

続いての対策は、「支出」についてである。

支出の見直しといっても、老後の生活においてとくに注意すべきなのは、現役時代には夏と冬のボーナス分でなんとか補てんしていた、一時的な出費や特別支出だ。

まずは、老後にかかる生活費がどれくらいか見てみよう。

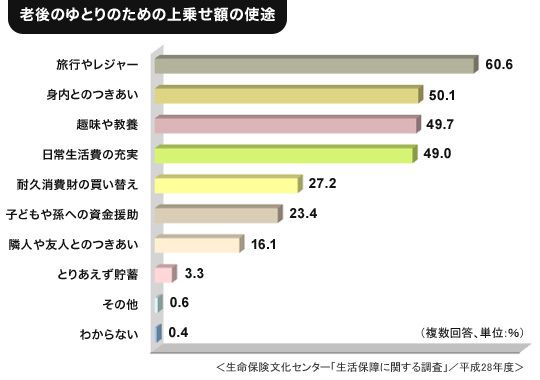

生命保険文化センターの意識調査によると、夫婦2人が老後生活を送る上で必要と考える最低日常生活費は平均22万円(月額)。それに対して、ゆとりある老後生活を送るための金額を上乗せした「ゆとりある老後生活費」は平均約35万円(月額)となっている。

つまり、ゆとりのための上乗せ額は約13万円であり、その使いみちは、「旅行やレジャー」「身内とのつきあい」「趣味や教養」など、以下の通りである(図表参照)

ここに出てくる費用は、現役時代であれば多くの場合、預貯金でまかなうかボーナスなどで補てんされていたはずだ。しかしリタイア後は、ボーナスはゼロもしくは現役時代ほどは期待できない。

その現状を踏まえて、老後資金に余裕がないご家庭はこれらの支出をどのくらい拠出するかどうか見極めや見直しが大事である。

実際、私がお受けしたご相談でも、60歳でリタイアしたご夫婦が、趣味の社交ダンスにはまってしまい、レッスン料や衣装代、発表会のための費用や交通費・宿泊費などで生活費が足りなくなり、子どもに援助してくれと泣きついた、なんて話もあるのだ。

このほか、クルマの買い替えや車検、自動車税、固定資産税、住民税、年払い保険料など、まとまってかかるお金には注意しよう。