投資家が「上場廃止」に注目する理由

上場廃止は、多くの場合、市場価格より高く買い取られるなど「上場廃止利得」が得られるため、次はどの企業が上場を廃止するのか、これを見極め予測することは株式投機のひとつの戦略だ。

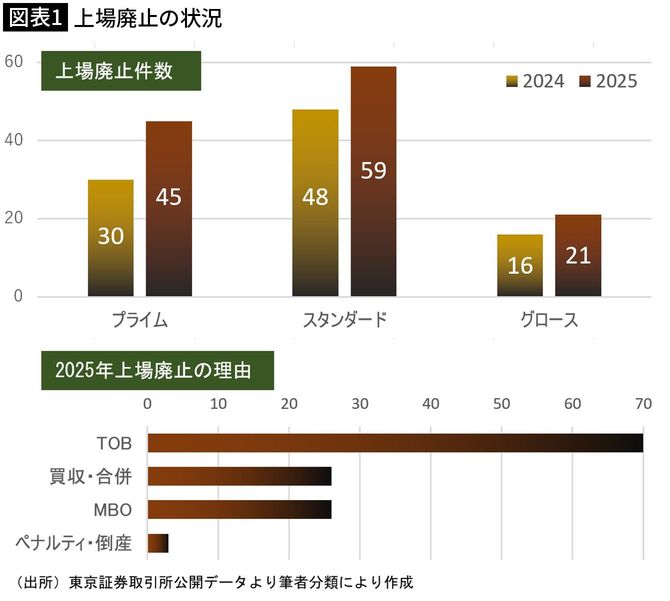

2025年の上場廃止企業の割合は、東証プライム上場会社数1599社のうち45社で約2.8%、東証スタンダード1568社のうち59社で約3.8%、東証グロース613社のうち21社で約3.4%と、実数も割合も増加している。

上場廃止の理由を見ると、TOB(株式公開買付け)が圧倒的に多く、買収・合併とMBO(経営陣による自社買収)が続く。

この増加傾向は2026年以降も続くとみられる。上場企業であることは、良い人材を採用するうえで最も重要な要件のひとつで、これまで上場コストや上場維持コストをかけてでもそのステータスを維持しようとする企業が多かった。しかし、ここへきて流れが変わろうとしている。

上場時点で「乗っ取り」リスクが生まれる

「証券市場は企業の資金調達のためにある」という教科書的な解釈を信じている人は少なくないだろう。しかしIPO(新規株式公開)で新たに上場企業になる場合であっても、必ずしも資金調達を目的としているとは言えない。

IPOは、創業者やベンチャーキャピタル等のEXIT戦略としての意味合いが大きく、創業者が保有する株式の一部を一般に売却するだけなら資本金を増やすことにはならない。それを「ダイレクトリスティング」と呼ぶ。

上場企業になるためには、証券取引所の定める基準を満たし、IRに関わる費用がかさんでしまい、そもそも会社のことを色々と公開しなければならなくなる。それよりも何よりTOB等で買収される可能性に怯えることになる。

2025年末には、小林製薬の筆頭株主が香港系の投資ファンド「オアシス・マネジメント」になり大きな話題になった。このファンドは市場でじわじわと小林製薬の株式を買い増していたのだ。これを批判する意見も見られるが、上場している以上、文句を言うのはお門違いだ。