Part 1 積み立て開始時点から所得控除で必ずメリットがある

iDeCoの還付金をNISAに回そう

個人型確定拠出年金iDeCo(イデコ)は、老後資金を準備しながら節税ができる制度です。掛金が全額「所得控除」となって課税所得が減ります。たとえば年収700万円の会社員が月2万〜3万円を積み立てると、年間でおよそ8万円前後の節税になります。15年間続けると、合計で100万円を超える税金が戻ってくる計算です。

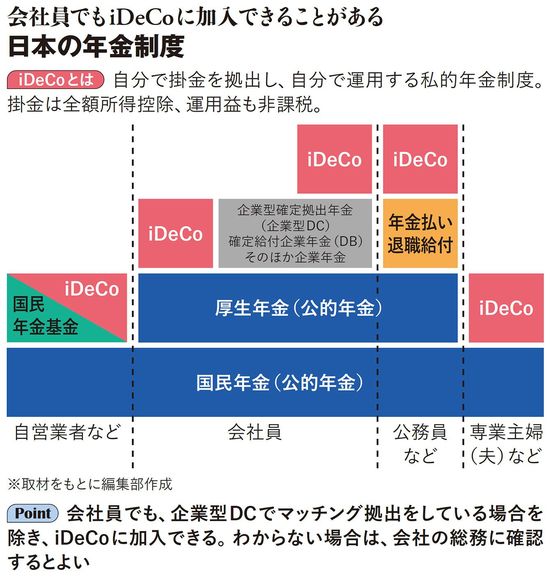

「職場に企業型DC(企業型確定拠出年金)があるから、自分はiDeCoを使えない」と思い込んでいる人がいますが、マッチング拠出を行っていない限り、企業型DCとiDeCoは併用できます。自分が何に加入しているか不明確な場合は、会社の総務や人事に確認するのが確実です。

鬼塚 祐一(おにづか・ゆういち)

鬼塚FP事務所代表。大学卒業後、ゆうせい事業庁に入り、ゆうちょとカンポの営業職に従事。女性向けマネー講座を主催するFP事務所に転職。2015年に独立。ユーチューブチャンネル「小学生にも分かる投資の授業」は登録者13万人超。著書に『50歳ですが、いまさらNISA始めてもいいですか?』(フォレスト出版)など。

鬼塚FP事務所代表。大学卒業後、ゆうせい事業庁に入り、ゆうちょとカンポの営業職に従事。女性向けマネー講座を主催するFP事務所に転職。2015年に独立。ユーチューブチャンネル「小学生にも分かる投資の授業」は登録者13万人超。著書に『50歳ですが、いまさらNISA始めてもいいですか?』(フォレスト出版)など。

節税効果の仕組みはシンプルです。掛金を支払うと、年末調整や確定申告の際に所得税と住民税が減り、運用中の利益も全額非課税です。受取時には「退職所得控除」や「公的年金等控除」が適用され、一定額まで税金がかかりません。積み立て・運用・受け取りのすべての段階で税制上の優遇を受けられます。NISAは利益が出ないと節税になりませんが、iDeCoは積立時点から所得控除が利きます。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント