金利が上がると含み損が増えるリスクが増大

どういうことかというと、分かりやすい例で説明すると、たとえば、額面100円、金利が1%の1年物の国債があるとします。1年経つと元金は100円で償還され、さらに1円の金利がつくということです。

それが、この国債が発行された翌日に、何らかの理由で市中金利が2%に上がったとします。そうすると、昨日発行された元金100円、金利1%の国債をそのまま買う人はいなくなります。他のものを買うと、2%の金利を得られるのですからね。

そうなると、昨日発行された元金100円の国債は、価格が自動的に約99円まで下落します。そうなると、償還時に100円で償還されるので、購入額の約99円との差で約1円、さらには金利が1円つきますから、ほぼ2%の利回りが得られるのです。

つまり、金利が上がると、その時点での市場金利に合うように価格の下落が自動的に行われるわけです。

日銀が保有する国債の大部分は長期債ですから、金利が上昇すると1年物より大きな価格の下落が起こり、含み損が膨らむということになります。

先ほど、日銀の純資産は4兆7000億円と説明しましたが、526兆円もの国債を抱える日銀は金利上昇が起これば、国債価格の含み損が純資産を超え、「実質債務超過」ということにもなりかねないのです。

中央銀行の債務超過などあってはならない

皆さんは1万円札を1万円の価値があると信じて使っていると思います。当たり前の話で、それは日銀に信用があるからです。しかし、日銀に信用がなくなれば、紙幣はただの紙切れになる可能性があります。

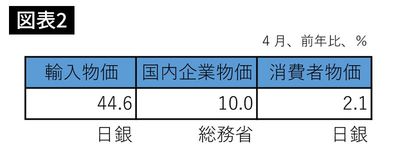

図表2にあるように、4月で「輸入物価」が前年比44.6%上昇し、それにともない企業の仕入れである「国内企業物価」は10%上昇しています。消費者物価こそ2.1%の上昇にとどまっていますが、多くの商品の値上がりを痛感している読者の方は多いと思います。

私が代表を務める小宮コンサルタンツの顧客の大部分は中堅・中小企業ですが、彼らも仕入れ価格の上昇に苦しんでいます。世界の主要中央銀行が引き締め策をとる中で、日銀だけが緩和策をとり続けています。長期金利の上限0.25%を死守するために、国債を無制限で買い入れるというのも資金を供給することですから、緩和策です。

冒頭で触れた黒田総裁の「家計の値上げ許容度も高まっている」という発言は、「インフレを家計は問題ないと思っている」つまり、「インフレ対策=金融引き締め=金利上昇は必要ない」ということなのです。

本来は、金融を引き締め、金利を幾分かでも上昇させる必要のある時期ですが、やりたくてもそれができないということなのです。アベノミクスのツケがここにきて大きく日銀や日本経済にのしかかっているということです。