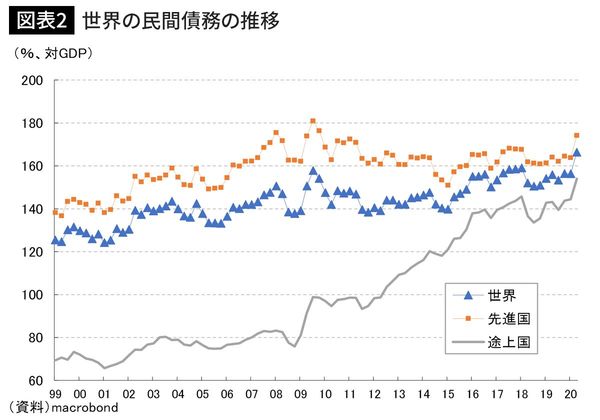

格差は先進国と途上国の間でも拡大している

上記では格差拡大がテーマになりやすい米国に着目したが、債務の増加傾向は先進国よりも途上国で顕著である。

国際決済銀行(BIS)のデータによれば、リーマンショック以前はGDP比で80%程度だった民間債務は、2020年6月末時点で150%を超えている(図表②、民間は企業と家計の総称である)。すなわち経済規模に照らして、10年余りで倍の債務を背負う姿になった。

公然と財政ファイナンスに踏み切ったインドネシアは極端な例としても、途上国でも量的緩和(QE)に手をつける国が出てきているのは、先進国が近年直面している「格差は債務から生まれる」という状況に少しずつ足を踏み入れているということかもしれない。

「ドル化した世界」を伴う途上国債務

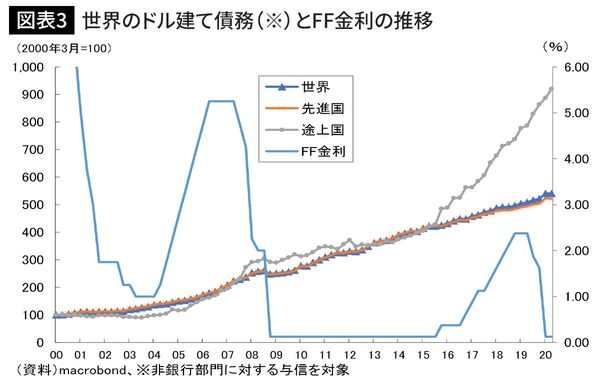

なお、途上国の場合、債務問題は格差拡大だけに終わらない。ここから「ドル化した世界」という新しい論点に入る。近年の途上国における債務の積み上げに関して懸念されるのはそのペースもさることながら、外貨建てが目立つことだ。

図表③は非銀行部門に対するドル建て債務の推移を見たものである。

2015年頃を境として途上国の伸びが顕著であることが分かる。2015年と言えば、FRBが12月に9年半ぶりの利上げに踏み切り、為替市場ではドル全面高が根付いていた頃だ。

ドル建て債務を積み上げるという数量要因は元より、ドル高という為替(価格)要因も寄与していた可能性が考えられる。理由はどうあれ、途上国が債務を積み上げ、その大きな部分がドル建てという事実は重要だ。

こうした、あたかも「ドル化した世界」と言えるような状況でFRBの金融政策運営は難易度を増す。国外情勢への目配りがこれまで以上に重要になるからだ。

例えば米金利が上昇し、ドル高になったとする。ドル建てで債務を積み上げている以上、途上国は通貨下落、そして輸入物価上昇を通じたインフレに配慮しながら政策運営をせざるを得なくなる。その際には株価も下落しているだろう。

恐らく途上国中銀は通貨防衛を企図した利上げを強いられ、それが自傷行為となり、一段と景気が失速することになる。