引っ越すと75歳で資金がショートし生活に支障が出る

母親を自宅介護するため中古マンションに住み替えるという長女の計画は綿密に見えたが、その計算には不動産の売買にかかる「諸経費」が抜け落ちていた。

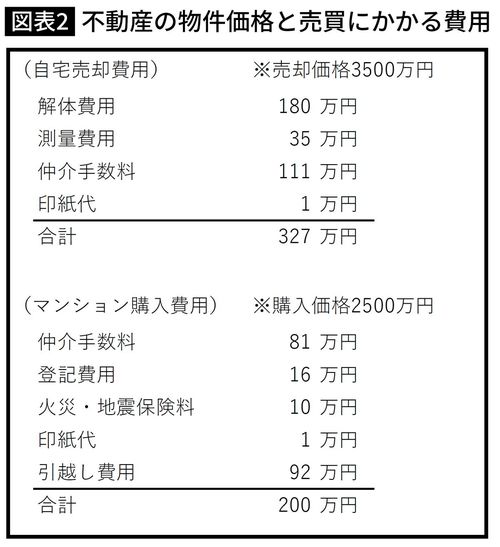

自宅を売るには自宅建物を取り壊し、更地にする必要がある。業者に見積もりをとったところ、180万円程度かかることがわかった。その他、測量費用、不動産仲介業者への仲介手数料、印紙税等がかかり、総額で330万円。予定通り3500万円で売れたとしても、手元に残るのは3170万円となる。

一方、中古マンションの購入にも諸費用がかかる。2500万円のマンションを購入する場合、リフォームを行わなくても、諸費用だけで200万円が必要だ(図表2)。

90歳までに母親が亡くなれば年金収入がゼロになる

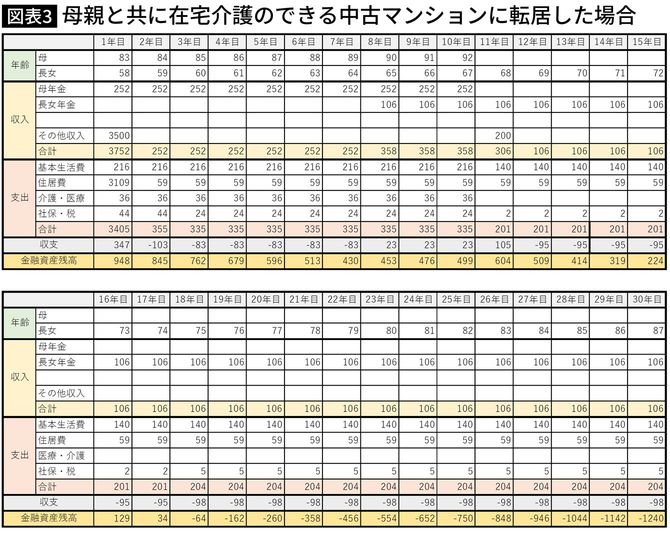

これらの費用を含めた上で、母の平均余命である92歳(あと11年)まで、そして本人が87歳(あと18年)まで存命だった場合のキャッシュフロー表が図表3である。

その結果、以下のことが分かった。

戸建て住宅から中古マンションに移り住んだ場合、1年目の預貯金残高(年度末)は948万円。母親が90歳以上まで存命であれば、2人分の年金が入るので年間収支はプラスに転じるが、90歳未満で亡くなれば毎年80万円以上の赤字となる。75歳時点で預貯金が枯渇して、日々の生活に困る結果となった。