少子化、高齢化、人口減少のため、給付の抑制は不可避

現実問題として、わが国の個人は、資産運用を真剣に考えなければならない。人口構成などを考えると、公的年金制度の持続性は低下していくと予想されるからだ。

わが国の公的年金は“賦課方式”を採用している。賦課方式とは、現役世代が納めた保険料を、高齢者に給付することをいう。これは「世代間扶養」とも呼ばれる。

経済が高い成長率を維持し人口が増加しているのであれば、賦課方式が大きな問題となることはない。成長率が高いということは、一国全体で企業の収益と給与所得が増加しているということを意味する。加えて、人口が増えているのであれば、現役世代の負担を抑えつつ高齢者の生活を支えることができる。

しかし、わが国のように成長率が低迷し、少子化、高齢化、人口減少の3つがセットで進む国では、賦課方式の維持は難しくなる。維持のためには、給付を抑えると同時に、保険料を引き上げなければならない。2004年に政府は年金制度を改革し、マクロ経済スライドを導入することで給付を抑制しようとした。同時に段階的に保険料を引き上げることで年金制度の持続性を確保しようとしたが、給付の抑制は思うように進んでいない。これは、公的年金制度の持続性の低下につながる問題だ。

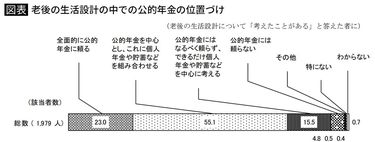

約8割の人が「老後の生活は公的年金を中心にする」

その一方、わが国では多くの人々が、老後の生活資金源として公的年金を重視している。内閣府が行った世論調査(「老後の生活設計と公的年金に関する世論調査」)を見ると、老後の生活設計を考えるにあたって「公的年金には頼らない」と答えた人は4.8%だった。

これに対し、「全面的に公的年金に頼る」は23.0%、「公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる」は55.1%、「公的年金にはなるべく頼らず、できるだけ個人年金や貯蓄などを中心に考える」は15.5%だった。つまり約8割の人が「老後の生活は公的年金を中心にする」と考えているのだ。

こうしたことから、わが国における公的年金への信頼、依存心はかなり強いといえる。それだけに、家計調査をもとに「老後の生活には、年金に加えて2000万円の蓄えが必要」との見解を示した報告書のマグニチュードは大きかった。

見方を変えれば、わが国では高齢社会における長生きのリスクを真剣に考え、安心感を高めるために資産運用を行おうとする人が、まだまだ少ないということだろう。これは、国全体で対応していかなければならない。