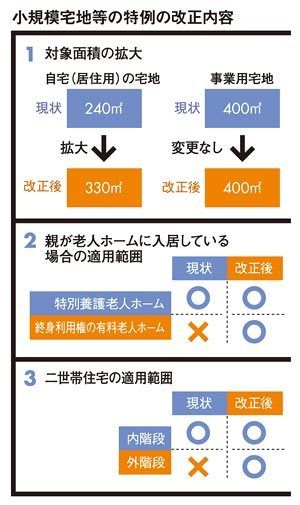

商売用の土地の場合、400平方メートルまで対象となる。しかし、現在仮に自宅で240平方メートルの半分、120平方メートルの評価減を使ってしまうと、50%分は利用したとカウントされ、商売用の土地は、残りの50%分、200平方メートルまでしか対象にならない。

それが今回の改正によって、自宅と商売用の土地の両方を所有している場合には、合計で730平方メートルまでは対象となるので、その評価減の効果は大きいといえる。

図を拡大

小規模宅地等の特例の改正内容

小規模宅地等の特例の改正内容

二世帯住宅の場合、原則、建物の中に内階段がなければ、小規模宅地等の特例の適用が認められない。1階部分に親世帯があり、2階部分に子ども世帯があり、1階と2階が外階段でつながっているような場合には、特例が適用されないというわけだ。

現在でも、100%認められないわけではなく、ケースバイケースで認められるケースもあるようだが、改正によって原則、認められるようになれば、外階段式の二世帯住宅に住んでいる家族やこれから二世帯住宅を建築する家族には、安心だ。

小規模宅地等の特例は、2010年の改正でも、適用が厳しくなった。同居していない子どもが相続する場合でも、50%の評価減が受けられたが、現在は、同居していない子どもが住宅を所有している(相続前3年間)場合は、対象外になっている。都市部に自宅を所有している場合には、小規模宅地等の特例が適用されるかどうかで、相続税がかかるかどうかの境目になることが多いので注意しよう。

(構成=向山勇 図版作成=ライヴ・アート)