これまでプレジデントオンラインで配信した人気記事から、いま読み直したい「編集部セレクション」をお届けします――。(初公開日:2023年2月24日)

所得税や社会保険料は本人や配偶者の年収に応じて変わる。このため現在の税制では、「年収の5つの壁」が存在している。ファイナンシャルプランナーの内藤眞弓さんは「これまでの常識だった103万円と130万円だけでなく、106万円の壁も生まれている。損をしないためには、制度を正しく理解する必要がある」という――。

「106万円の壁」によって揺らぐ「年収の壁」

「103万円を超えると税金がかかるから損」

「130万円以上働くと扶養から外れるから損」

「働くなら夫の扶養の範囲で」

当たり前のように言われてきた「103万円の壁」「130万円の壁」は、サラリーマンの夫を持ち、家事や育児の負担を一手に担う女性にとって、乗り越えてはならない壁として、あるいは自分を守る壁として、長年存在感を発揮してきました。

この「年収の壁」は、女性の働く時間を制限するものとして問題視されており、2月1日の衆院予算委員会で岸田文雄首相が対応策を検討すると表明したことが大きく報道されました。

ところがその壁が、新たな「106万円の壁」の登場で揺らぎ始めています。

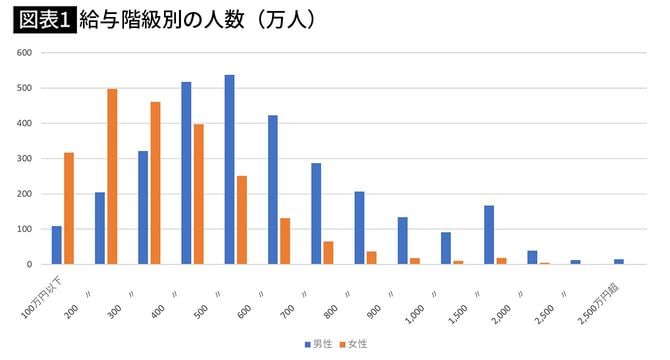

女性の年収は100万円以下と200万円以下が全体の約37%を占めています(図表1)。その多くが「103万円の壁」と「130万円の壁」を意識している人たちだと思われます。

年収200万円以下の女性は800万人を超える(国税庁「令和3年分 民間給与実態統計調査結果」より筆者作成)

そこで、「103万円の壁」と「130万円の壁」にフォーカスし、その人たちが「106万円の壁」に直面したときの影響の大きさと、考えるヒントを示したいと思います。