始まりは「川崎の100億円のビル」だった

1998年から99年にかけて著者が初めて買った大型案件である川崎の100億円のビル(リクルート川崎テクノピアビル。取得後に「川崎テックセンター」にビル名を変更)。今日のケネディクスの礎となった案件で、ここからすべてが始まった。

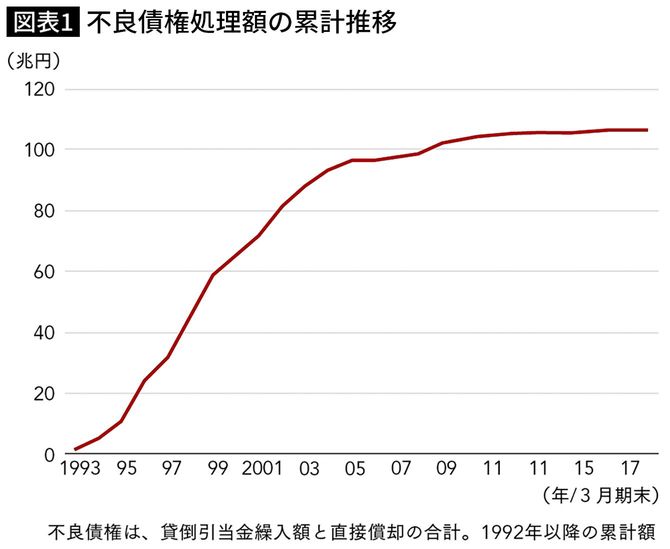

当時、日本経済はどん底の状態にあった。銀行が開示する不良債権額はあっという間に30兆円を超え、それをいったんバランスシートからはずす、いわゆるオフバランスした「不良債権処理金額」は2001年には60兆円を超えた。その多くは不動産が担保だったので、処理されるべき不動産は膨大なものだった。磨けば光るオフィスビルやホテル、商業施設などは山のように売りに出ていた。黎明期の不動産ファンドはこういった担保不動産や不良債権そのものを一定のディスカウントプライスで買い始めていた。僕たちも海外の投資家を呼び込んで、次々に買収していった。

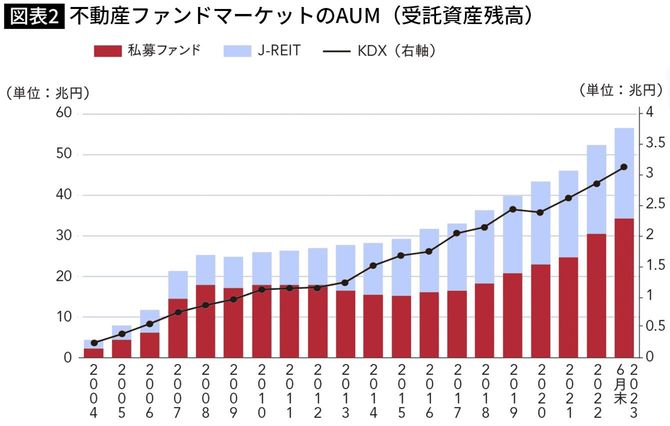

運用資産残高を示すAUM(アセットアンダーマネジメント=Assets Under Management)という指標がある。これはビール会社でいえば、何億リットルのビールを売ったか、自動車業界でいえば年間何台の車を世界中で売ったかといった数字。1998年に僕たちがファンドを始めた時にAUMはゼロ、日本でもほぼゼロだった。

米系の錚々たるファンドとしのぎを削る

前述の川崎のビルの取得がケネディクスとして初めてのAUMで、100億円だった。ところが2000年頃から不動産ファンドビジネスが一挙にブレイクし始め、ケネディクスのAUMは2010年に1兆円を超えた。そして2017年には2兆円を超えていった。

バブル経済が崩壊したことで「土地は上がる」という神話は幻想に変わった。経営に行き詰まった企業や金融機関がリストラを加速させるとともに、1990年代後半からは不動産を次々に売却していった。それを買い進めたのが海外の不動産ファンドだった。

当時隆盛を極めたファンドはゴールドマン・サックス、リーマン・ブラザーズ、モルガン・スタンレー、メリルリンチ、サーベラス、ローンスターなど。米系の錚々たるメンバーだった。米系のモデルを真似ていくつものベンチャー企業も誕生した。クリード、ダヴィンチ・アドバイザーズ(現・DAホールディングス)、PMC(パシフィックマネジメント、後にパシフィックホールディングスに商号変更)など。ケネディクスの競合相手だった。