家族以外の「大事な人」に相続させる方法

子どもや孫、両親や祖父母、兄弟姉妹や甥・姪もすべていないという人の場合、まずは、家庭裁判所が選任した相続財産管理人が、本当に相続人がいないかどうかを確認します。

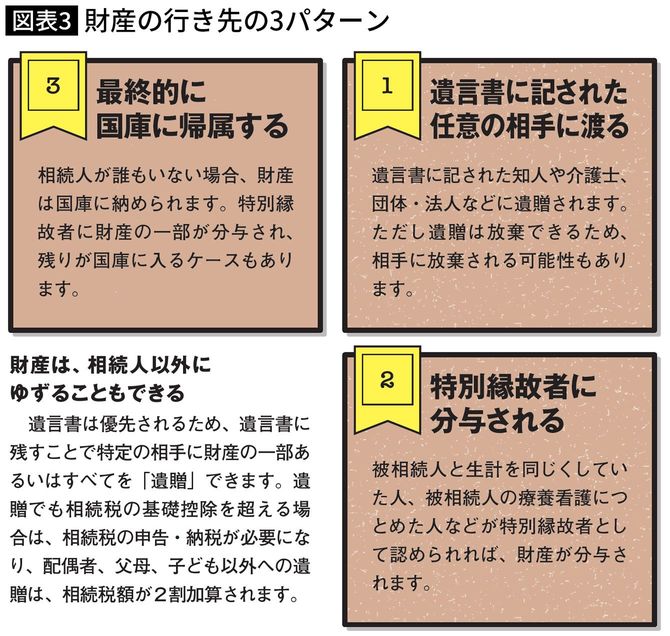

相続では、原則として法定相続人しか財産を受け取ることができません。被相続人に法定相続人がいなければ誰も財産を受け取ることはできないということです。しかし、法定相続人ではないが被相続人と特別親しい人がいて、その人が特別縁故者と認められた場合は財産の分与が認められます。

特別縁故者と認められるのは、「内縁の配偶者、義理の息子・娘など被相続人と生計を同じくしていた人」「被相続人の療養看護につとめた人」「その他、被相続人と特別密接な関係にあった友人や知人、地方公共団体、学校法人、福祉法人などの法人」などです。

ただし、特別縁故者の要件に該当するからといって自動的に特別縁故者になれるわけではありません。家庭裁判所に申し立てを行ったうえで、特別縁故者と認められる必要があります。

被相続人に法定相続人も特別縁故者もいない場合、財産は最終的に国庫に納められます。

自分の財産を誰かに託したい場合は、遺言書に残すことで特定の相手に「遺贈」することもできます。相手は相続人以外を指定することができ、お世話になった人など個人のほか、病院や教育機関、地方自治体など団体や法人にすることもできます。

配偶者が100%相続できるとは限らない

子どもがいない夫婦の場合、夫婦のどちらかが亡くなったとき残された配偶者が財産をすべて相続できるとは限りません。配偶者は必ず相続人となります。しかし、故人に親や兄弟姉妹がいれば、配偶者とともに相続人となります。

先ほども説明した通り、配偶者とともに相続人となれる人の範囲や順位、相続の割合「法定相続分」は民法で定められています。相続人となる人の順位は、第1順位:直系卑属(子や孫、ひ孫など)、第2順位:直系尊属(父母や祖父母、曾祖父母など)、第3順位:兄弟姉妹(亡くなっている場合には甥・姪)です。

法定相続分は、相続人が配偶者と第2順位の人の場合は、配偶者3分の2、第2順位の人3分の1となり、相続人が配偶者と第3順位の人の場合は、配偶者4分の3、第3順位の人4分の1となります。