倒産企業の半分は“黒字倒産”

図を拡大

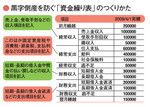

黒字倒産を防ぐ「資金繰り表」のつくりかた

黒字倒産を防ぐ「資金繰り表」のつくりかた

2008年度の上場企業の倒産件数は戦後最悪の45件。そのうち、決算書上では利益を出しながら倒産に陥る、いわゆる黒字倒産が21件にも達した。リーマン・ショック以降、業績は好調なのに資金繰りに四苦八苦する企業が後を絶たないのである。

なぜ、儲かっているのに資金繰りに苦労し、しまいには倒産してしまうのか。資金繰りコンサルタントの肩書を持つ小堺桂悦郎氏は、「キャッシュフローが滞り、売り上げと入金にタイムラグが生じるから」と語る。

資金繰り悪化の要因は何か。その筆頭にあがるのが、「在庫がたくさんある」状態である。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント