コロナからの本格回復の年

2024年は、年初から能登半島の大地震、日航機と海保機の接触炎上事故など、心が痛む大災害や事故からスタートしました。災害や事故で亡くなられた方や関係者に心よりお悔やみを申し上げるとともに、被災された方々に心よりお見舞い申し上げます。

今回は、24年の日本経済や今年はとくに影響をあたえそうな要素について考えてみます。

株価は、1月11日の東京株式市場で日経平均株価(225種)が一時3万5000円を超えました。これは1990年2月以来、約34年ぶりの水準。

経済的には今後も明るい面があります。コロナからの完全復活をとげる日本企業も増加すると考えられるからです。コロナで大きくダメージを受けた旅行や百貨店関係の回復が昨年は顕著でした。

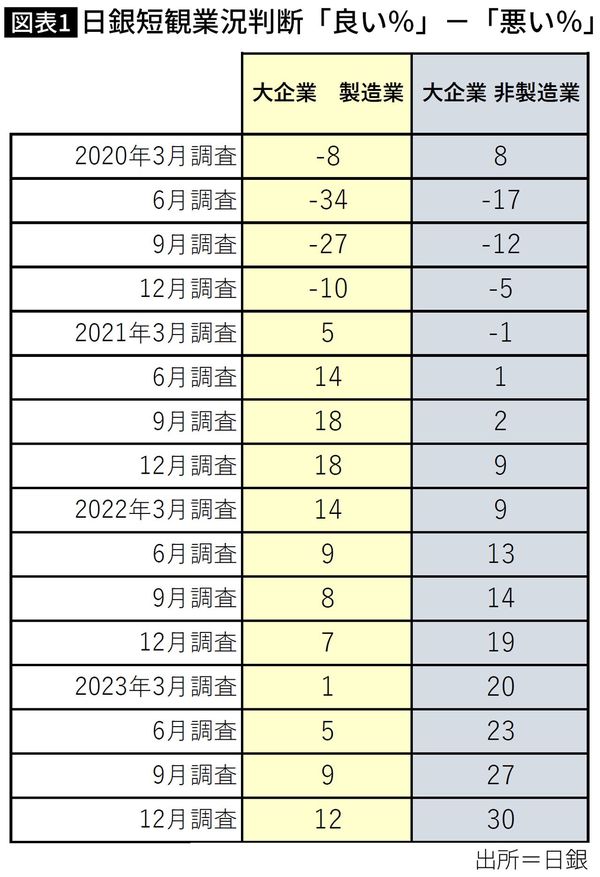

図表1にある日銀短観の12月調査でも、そのことが読み取れます。少し長い期間を載せてありますが、コロナ期間とその後の日本経済の状況がよくわかります。

日銀短観は、海外でもエコノミストの間では「TANKAN」で通じるほどの有名な統計です。景況感が良くなっているか悪くなっているかを聞いているもので、「良い」と答えた人のパーセントから「悪い」と答えた人のパーセントを引いているものです。中間的な答えも認めているので、それを除いて「良い」から「悪い」を引いています。「20」を超えているとかなり良いというのが私の感覚です。

20年は、コロナが蔓延した年で、最初の緊急事態宣言が出たのが4月から5月にかけてでした。その直後に調査した6月調査では、大企業製造業が「マイナス34」、非製造業が「マイナス17」という惨憺たる数字でした。これだけ悪い数字を見ることはまずありません。その後、20年は悪いながらも製造業、非製造業ともに景況感は少し改善し、2021年に入ると、世界的に「ウイズコロナ」の経済対策が進んだこともあり、製造業はかなり回復しました。しかし、国内が主力の飲食などサービス業を中心とした非製造業は低迷した状態でした。

2022年に入ると、非製造業は回復を続けた一方、製造業は数字が悪化しました。これは、中国が「ゼロコロナ政策」を行い、世界最大のコンテナ港である上海港を封鎖するなどの措置をとったためです。日本の製造業は中国経済への依存度が高いため、中国経済の動きに大きく影響されます。

しかし、昨年(23年)に入ると、年央から製造業も徐々に回復傾向で、非製造業にいたっては、国内でコロナが5類に移行したこともあり、12月調査では「30」とめったにないレベルにまで景況感は回復しました。

そして、24年もしばらくは、この傾向が続くと考えられます。とくに、非製造業は、インバウンドの増加もあり、かなり良い時期が続くと考えられますが、逆に人手不足がひどい状況です。

一部の飲食では、パートやアルバイトの給与がかなり上がったため、正社員の給与とのバランスが取れず、正社員の給与を10%ほど上げたところもあります。また、運送業などでは残業時間の上限規制が適用となるため、人員獲得のための賃上げが起こっています。人手不足は経済にはマイナスですが、賃上げはもちろん景気にプラスに働きます。