保険料の4割強が保険会社の経費や利益に

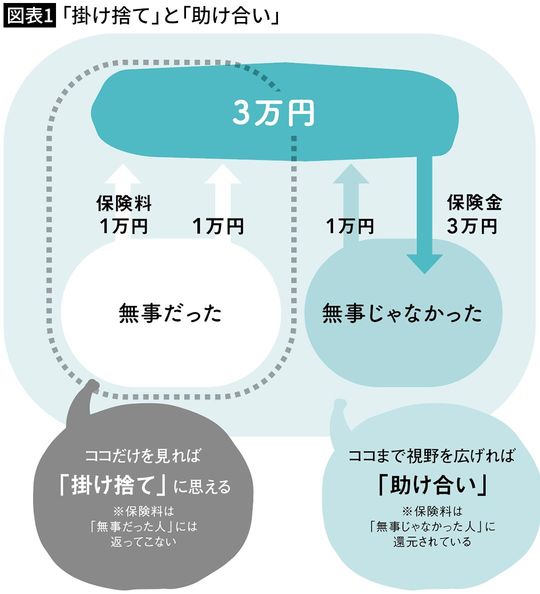

【後田】つまり、無事に過ごしている人たちからすると、保険料が「掛け捨て」になると感じられるとしても、加入者全体で見ると「助け合い」になっているんです。お金が「捨てられる」どころか、不幸に遭った人たちを助けるために使われる。これは素晴らしい仕組みです。だから、保険を利用するなら、断然、掛け捨てと言えます(図表1)。

【美香】はあ……。

【後田】ただし、掛け捨てであっても、保険には問題があります。

【美香】何でしょうか?

【後田】率直に言って、暴利が疑われることです。

【有司】保険会社が暴利を貪っている、と? どうしてですか?

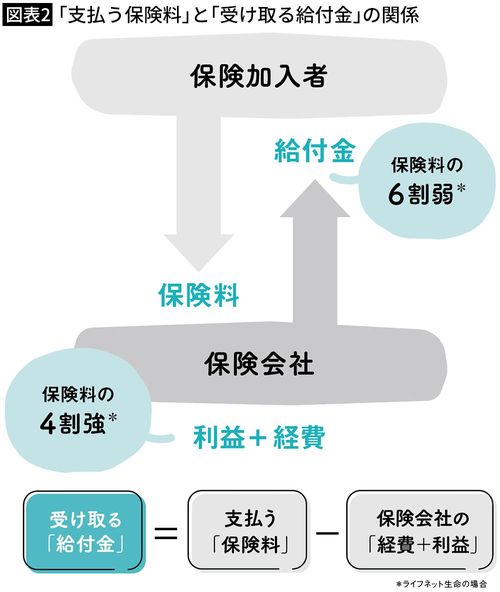

【後田】ライフネット生命(*2)が、決算資料で公表している「粗利率」が参考になるでしょう。この会社の「粗利率」とは、保険加入者から集めた保険料のうち会社に残るお金の割合(*3)です。これが2019年度から2022年度の4年で43~46%となっています(*4)。

【有司】僕らが払った保険料の半分近くが、保険会社の取り分になるということですか。

【後田】はい。保険というのは、保険料を払って給付金や年金を受け取るという仕組みです。つまり、保険とは「お金をお金に換える」仕組みです。死亡保険であれば、「安心のために」と、保険会社の口座にいくらかのお金を入金しておくと、まさかのときにお金が届くというシステムです。その際、10万円入金しておくと、4万円超の管理費が引かれるイメージです。システムの運営費等は必要経費だとしても、痛いと感じます(図表2)。

(*2)正式な社名はライフネット生命保険(株式会社)。ただし、生命保険会社・損害保険会社の社名は、「保険」を省略して呼ぶことが多いことに鑑み、本稿は「ライフネット生命」と表記する。以下、他の生命保険会社・損害保険会社についても同様

(*3)保険料から、入院した加入者などに給付金を払い、さらに将来の給付金支払いに備えて積み立てるお金を差し引いた後に、会社に残るお金の割合

(*4)2022年度はコロナ禍の影響を除いた数字

「不安を安心に変える」と言っているが…

【美香】ライフネット生命って、ネットで保険を売っているんですよね? ちょっと驚きです。ネット販売だと、経費とか、安くなるのかなと想像していました。

【後田】ええ、ネットで保険を売るほうが経費を抑えやすいだろうとは推察できます。対面で営業している大手の死亡保険だと、保険料の80%くらいが会社側の取り分と試算できる例もありますから。

【有司】ええっ⁉ マジですか?

【後田】はい。ずいぶんですよね。保険会社の人たちは、保険で「不安を安心に変える」と言ったりしますが、「不安をお金に変える大胆な課金システム」だと感じます。そもそも、販売手数料などが開示されていないことも気に入らないですし。

【有司】手数料などは全然、わからないんですか?

【後田】銀行窓口で販売されているごく一部の商品を除き、保険会社は手数料を開示していません。投資信託など、他の金融商品では、開示するのが普通ですよね? そんなわけで、保険は極力、使わないほうがいいと考えています。それでも、仕方ないから使ったほうがいいと思うのが、世帯主の死亡保険です。死亡保険以外にも、医療保険やがん保険、介護保険など、幅広く保険に入ると、毎月の引き落としが増えて、家計が圧迫されやすいですよね。

【美香】ええ、それは痛感しています……。