対中投資リスクが重なり、引き揚げの動きも

残る頼みは、日米欧による対中直接投資で、依然として増加基調だ。世界最大の自動車市場中国で外資は電気自動車のシェア争いを激化させている。習政権は強気だ。日米欧が対中投資抑制で経済的威圧に対抗するしかない。

習近平政権によるゼロコロナ政策は中国に部品や材料供給を依存するグローバル・サプライチェーンの脆弱さを露わにした。伸び盛りだった中国のハイテク産業は米国による半導体製造装置の対中輸出禁止によって大打撃を受けている。さらにウクライナ関連での米国による対中金融制裁の恐れは2022年2月下旬以降燻りつづけている。西側の投資家や企業は以上の投資リスクに気付き、すでに投資の引き揚げにかかっている。

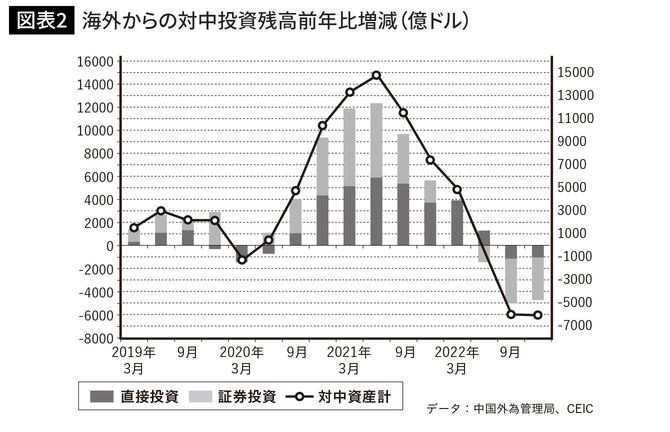

図表2は、外国の対中直接投資、証券投資とそれらを含む外国の対中資産合計額の前年同期比増減額である。

「脱中国」による外貨不足が金融危機を招く

いずれも残高ベースで、2021年までは急速に膨らんできた。債券と株式で構成される証券投資はウクライナ戦争の始まりとともに縮小しはじめ、2022年9月は3930億ドル減、同年12月は3770億ドル減となった。直接投資もそれにつられて9月以降は1000億ドルを超える減少ぶりである。

こうして2022年末の対中資産残高(中国にとっては対外負債)は前年末比で6090億ドルも減った。機関投資家などによる金融投資と製造業などによる直接投資の双方とも脱中国が鮮明になっている。

このトレンド自体が中国リスクをさらに膨らませる。中国の中央銀行、中国人民銀行は流入する外貨を元手に資金を発行し、人民元の信用を維持してきた。外貨の主力流入減は貿易黒字など経常収支黒字と外国からの対中投資だ。経常収支黒字は、2022年は4020億ドルに上るが、外国の対中資産の減少はそれを2000億ドル以上も上回る。

資産自体はストックベースなので、フローの経常収支黒字と単純比較はできないが、外国からの対中追加投資が増えないと、中国は深刻な外貨不足に陥り、ドルに依存する国内金融の危機となる。