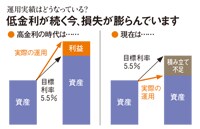

高金利の時代は国に納める保険料の一部を借りて資産を大きくして運用したほうが得だった。ところが低金利で市況も悪かった過去10年間の運用実績は平均年1.2%と低水準。一方で、約8割の基金の目標利回りはいまだ5.5%と非常に高いため積み立て不足となり、多くの基金に巨額損失が発生している。

第2に、年金基金は大企業だけでなく中小企業も設置しているという問題がある。

同業種の中小企業が複数集まって年金基金をつくる場合、これを総合型と呼ぶが、総合型に加盟している中小企業が、「AIJがすってしまった代行部分を返せ」と国から迫られたら、倒産する企業が続出するはずである。下手をすれば連鎖倒産という事態も招きかねない。国による救済という案が浮上しているのは、そのためなのだ。

「まあ、恐ろしい。でも、夫の会社は大企業だから……」

たしかに大企業は、国に借金を返したらすぐにつぶれるということはないだろう。

しかし、そもそもAIJのような企業がはびこるのは、企業年金という仕組みが破綻しつつある証拠なのだ。退職金同様、年金基金の積み立て不足にあえいでいる企業は数多く、今後、損を広げないために解散する年金基金が続出することは間違いないだろう。

これからは年金も退職金もアテにはならないが、未来の日本が今と同じ姿でないことだけは100パーセント確実である。

(構成=山田清機)