FRBが利上げ路線を維持する以上、ECBも利上げを進めないとユーロ安が進み、輸入インフレ圧力が強まる恐れがある。そのため、ECBの高官は相次いで大幅な利上げを行うべきだと発言し、投資家の期待の誘導に努めたのだろう。現に金融市場では、ECBが9月の定例理事会で0.75%ポイントの利上げを行うという観測が高まっている。

原因は「脱炭素化」と「脱ロシア化」

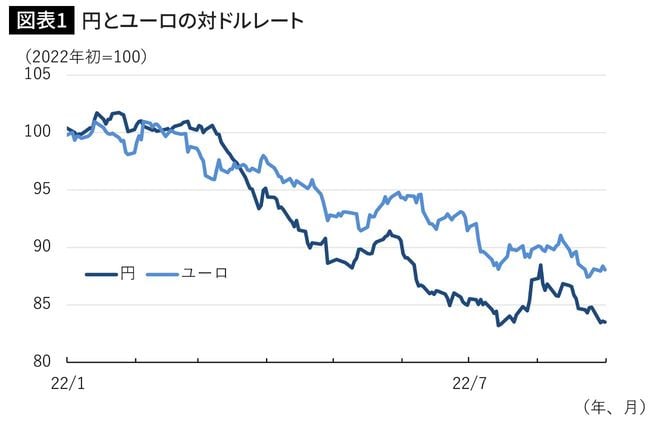

ここで2022年に入ってからのユーロの対ドルレートの動きを確認すると、一貫してユーロ安ドル高が進んだことが分かる(図表1)。

ユーロ安の幅は利上げの展望を一向に描くことができない円に比べればまだ狭いものの、今年に入って急速に進んだユーロ安は、ヨーロッパの経済が抱えている構造的な問題を反映した現象だといえよう。

そうした構造的な問題の最たるものは、高インフレの根底にあるエネルギーの問題だ。EUや英国のインフレは日米に比べても深刻だが、それはヨーロッパ勢が「脱炭素化」と「脱ロシア化」の両立を目指しているからである。そのうち脱炭素化の要である再エネは、天候不良が続いていることもあり、近年は不安定な状況が続いている。

他方で化石燃料に関しては、ヨーロッパ各国が温室効果ガスの排出が多い石炭火力を排除する一方で、比較的クリーンな天然ガスの利用を進めてきた。にもかかわらず、天然ガスの最大の調達先であったロシアとの関係が悪化したため、EUは化石燃料の「脱ロシア化」を目指すと宣言し、第三国からガスの調達に努めるようになっている。

経済を弱らせる「ユーロ安」と「資源価格高騰」の悪循環

安価なロシア産のガスの利用を止める以上、ヨーロッパ各国のエネルギー価格は上昇せざるを得ない。再エネの普及を図ろうにも時間がかかるし、気象や地形に左右されるため再エネは安定性に劣る。

高いエネルギー価格がヨーロッパ各国の景気を生産と消費の両面で悪化させることへの懸念が、ユーロ安に反映されているといえよう。