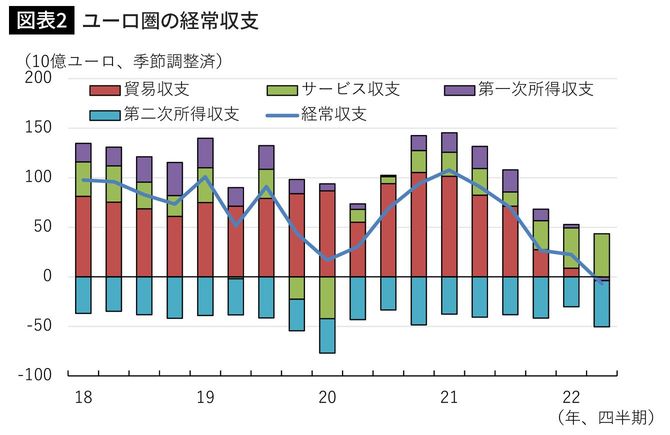

事実、ユーロ圏の経常収支は、これまで黒字であった貿易収支が化石燃料の価格の高騰による輸入額の急増で赤字になった結果、赤字に転じている(図表2)。

こうした動きは、実需面からのユーロ安圧力になっている。化石燃料の価格動向次第では、ユーロ圏では経常収支赤字がさらに拡大し、ユーロ安が促されることになるだろう。

くすぶり続けるイタリアの金利急騰リスク

エネルギーの問題に加えて、重債務国であるイタリアでくすぶり続ける金利急騰リスクもまた、ユーロ安要因になっている。

同時にこのことは、ECBが7月の利上げ時に表明した危機対応策TPI(伝達保護措置)が、投資家の信認を必ずしも得ていないことを意味している。つまり投資家は、TPIが実効性に乏しいと判断しているわけだ。

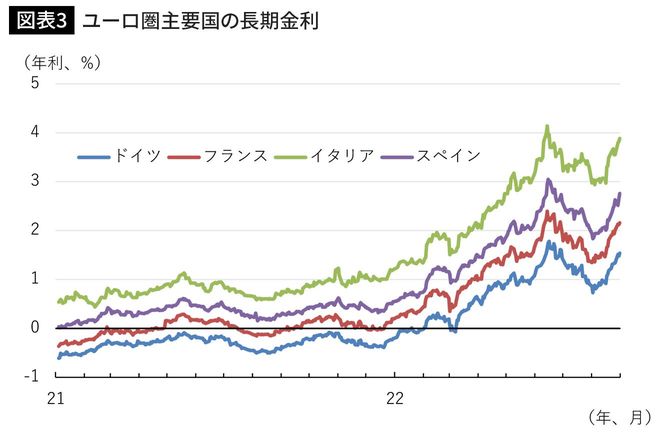

9月25日に実施されるイタリア総選挙では、「イタリアの同胞」党を中心とする右派連立政権が成立する見通しである。同党は反EUの立場であり、また拡張財政志向も強い。同党を中心とする右派連立政権が成立したのち、実際にバラマキ政策が行われるか定かでないが、財政悪化への懸念からイタリアの金利は他国より高いままだ(図表3)。

TPIは金利が急騰した国の国債をECBが買い支える政策であるが、発動要件が極めて厳しいという特徴がある。非常に簡単にいえば、EUの財政ルールに従っていても財政悪化した国でないと、TPIは発動されないという仕組みになっている。とはいえ、EUの財政ルールに従っていればそもそも金利は急騰せず、TPIは発動されないだろう。

ECBがこうした発動要件を設置した背景には、資産購入に批判的なドイツ連銀への配慮があるようだ。しかし、これではTPIが実効性に乏しいと投資家に判断されても仕方がない。中銀も脱炭素化に注力すべきとアピールするなど、何かとパフォーマンスが目立つクリスティーヌ・ラガルドECB総裁だが、市場との対話は必ずしもうまくない。

確かに、いつまで経っても進まない財政統合のツケをECBが払い続けるわけにもいかない。とはいえヨーロッパで金融不安が起きたときに、即効性がある政策を打てるのはECBだけだ。いずれにせよ、ラガルド総裁が満を持して発表したTPIは投資家の安心感にはつながらず、かえってECBに対する不信感につながったと考えられる。